FPトレンドウォッチ

2026.07.31

マンション関連法の改正で建て替え・リノベがより円滑に

Share

公開:2025.07.07

更新:2025.10.22

2024年3月、長らく続いたマイナス金利政策が解除されました。この影響で住宅ローンの固定金利が上昇したほか、変動金利の見直しも始まっています。本稿の「上」では住宅ローンの金利選択について、「下」では住宅ローンの金利に含まれる団信(団体信用生命保険)について取り上げます。

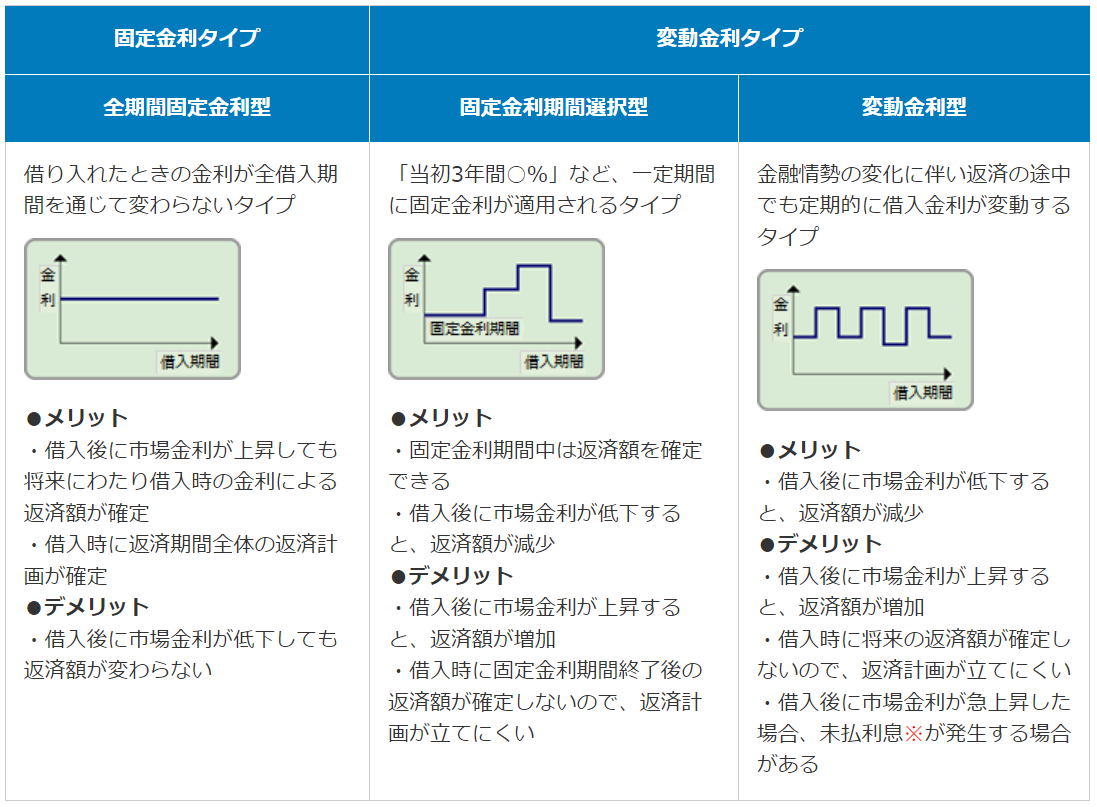

住宅ローンは大別すると固定金利と変動金利の2つがあり、変動金利の中でも一定期間は金利が固定されるタイプと、金融情勢に合わせて定期的に金利が変動するタイプがあります。返済中に金利が上がると総支払い額も増えることになりますので、金利の動向は常にチェックしておきましょう。

出所:フラット35ホームページ「金利のタイプとは?」

※未払利息:借入金利が上昇したことで、毎月の利息の支払い額が返済額を上回った場合、支払いが繰り延べとなる超過分の利息のこと

固定型の場合は返済途中に返済額が上がる心配はありませんが、一般的に変動型より金利が高く設定されていることが多くなっています。変動金利はマイナス金利の局面では低金利の恩恵が受けられましたが、今後は金利上昇(政策金利の引き上げ)によって返済額が増える可能性もあります。

昨今、返済当初は金利が固定される「固定金利期間選択型」に加えて、一部の銀行では借入期間中に金利が段階的に下がる「ステップダウン金利」などの選択肢も出てきています。それぞれにメリットやデメリットがありますので、返済計画と合わせてよく検討しましょう。

金利の上昇は、住宅ローンの総支払い額にも影響します。住宅ローンを返済中の場合は金利の動向やローン残高を定期的にチェックしましょう。今後住宅ローンの契約を検討しているなら、金利上昇によるリスクが低い固定金利を選択するのも一考です。

何より重要なのは、金利上昇の可能性も踏まえて返済のシミュレーションを行い、月々返済できる金額から借入額を決めることです。借入先を選ぶ際には、繰り上げ返済や金利タイプの変更が容易にかつ低コストでできるかどうかも、ポイントの一つと考えてよいでしょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.29

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.31

FPトレンドウォッチ

2026.07.30

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.30

FP・専門家に聞く

2026.07.09

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.29

FPトレンドウォッチ

2026.07.31

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.27

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.07.23

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.23

FP知識3分クイズ

2026.07.13

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.21

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.09

1週間中にコメント数が多かった記事です