FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.07.01

更新:2025.11.13

「家計管理」パート第1回目は、正しい「手取り年収」の知識について解説します。

手取り年収は、月々や年単位の支出計画やライフプランを考えたり、貯蓄余力を計算したりするときの基礎になる大事な情報です。会社員には身近な言葉でもあり、「手取りが増えない」と話題になることもあるでしょう。しかし、実際に「手取り年収」を正しく理解している人は少なく、FPの継続教育研修で講師をした際、「手取り年収」に関するクイズを出題しましたが、正解者の方が少ないのが実情です。家計管理は、手取り年収を確認することが第一歩です。

あなたは「手取り年収」と聞いて、何を思い浮かべますか?

「手取りって、給与の12カ月分とボーナスの振込額のことでしょう?」と思った人は、残念ながら不正解です。振込額と手取り年収は必ずしもイコールではありません。給与やボーナスの振込額は、自分で申し込んだ給与天引きの財形貯蓄や生命保険料、会社の組合費などが天引きされている場合があるため、手取り年収とは異なることが多いのです。

もう一つ質問です。年末に職場から受け取る「源泉徴収票」には、「手取り年収」が載っているでしょうか?

一般の人に聞くと、源泉徴収票の「『支払金額』の右横に書かれている『給与所得控除後の金額』が手取り」と思っている人が多いのですが、これも間違いです。実は、源泉徴収票には手取り年収は記載されていません。正しい手取り年収を知るには、自分で計算する必要があるのです。

それでは「手取り年収」は、どのように計算すればいいのでしょうか。

手取り年収とは、会社員や公務員の場合、1年間に支払われた給与・ボーナスから「社会保険料」と「税金」を差し引いたものです。

つまり「年収-社会保険料-税金=手取り年収」が、家計管理のベースとなる手取り年収であり、FP的にいえば「可処分所得」になります。

社会保険料には厚生年金保険料・健康保険料・雇用保険料(公務員はなし)・介護保険料(40歳以上の人)が含まれます。税金には、所得税と住民税があります。年収からこれらを差し引いて、残った額が家計の支出や貯蓄として使える、手取り年収なのです。

個人事業主やフリーランスは、1年間の収入から経費を差し引き、そこから社会保険料・税金を差し引きます。ただし、税金計算のための経費である減価償却費や青色申告特別控除などは、実際に支出した金額ではないため、手取り年収を計算するときの経費には含みません。

手元に自分の源泉徴収票がある人は、自分の手取り年収を計算してみましょう。手元にない人は、見本を使って計算してみてください。用意するものは、昨年の源泉徴収票と電卓です。「手取り年収=年収(A)-社会保険料(B)-所得税(C)-住民税(D)」として、4つのステップで計算していきます。

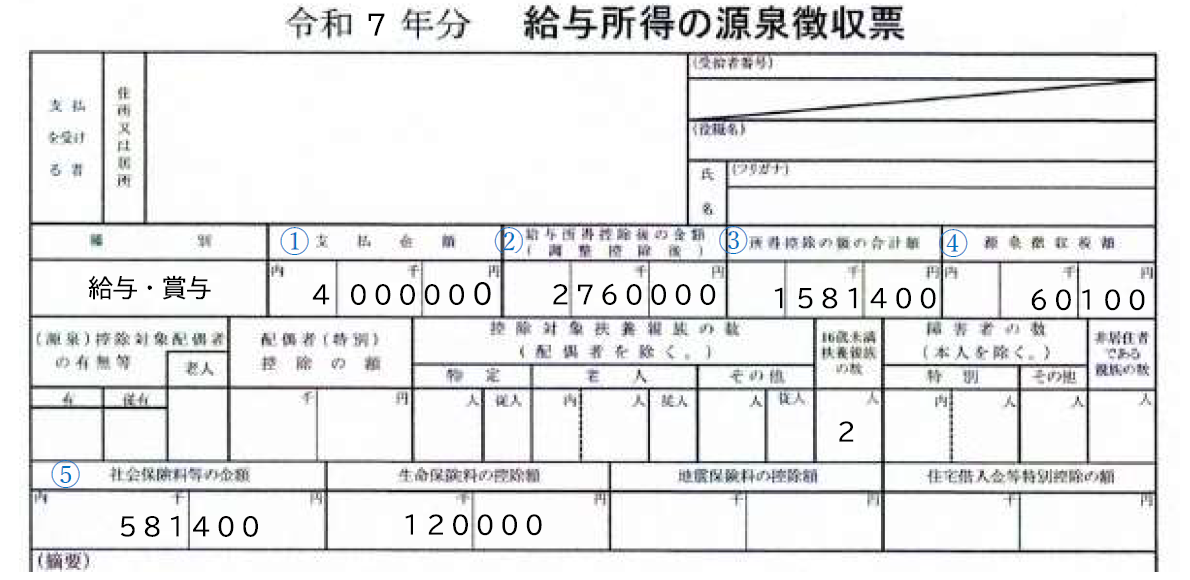

図表1■源泉徴収票の例

[設定条件/夫:会社員(40歳未満)、妻:会社員、子2人(ともに中学生以下)]

※下記の源泉徴収票は、令和7年度の税制改正を反映したものです。実際の書式は異なることがあります。

出所:『本気で家計を変えたいあなたへ<第6版>』(前野彩著、日経BP 日本経済新聞出版)を基に前野 彩氏加工

(A)年収

まずは「年収」の確認です。源泉徴収票の①「支払金額」が、給与とボーナスを合わせた1年間の収入(年収)です。

(B)社会保険料

続いて「社会保険料」の確認です。1年間に納めた厚生年金保険料、健康保険料、雇用保険料、介護保険料(40歳以上)が「社会保険料」として源泉徴収票の⑤「社会保険料等の金額」に載っています。

この欄が2段になっている場合、上段は、iDeCoや企業型確定拠出年金(DC)のマッチング拠出の掛け金です。下段は社会保険料と上段の合計額です。iDeCoやマッチング拠出は自分の意思で積み立てているお金のため、手取り年収の計算では、下段から上段を差し引いた金額を社会保険料として使います。

(C)所得税

次に所得税の確認です。昨年1年間に納めた所得税は、源泉徴収票の④「源泉徴収税額」に記載されています。

ただし、住宅ローン控除額が差し引かれている場合がありますし、令和6年は定額減税により、所得税が1人当たり3万円減税されていました。そこで、住宅ローン控除や定額減税がなかった場合の本来の所得税額の計算法も紹介しておきます。

所得税は、源泉徴収票の②「給与所得控除後の金額」から③「所得控除の額の合計額」を差し引いた金額(課税所得)を、図表2の「所得税の速算表」に照らし合わせて算出します。

図表2■所得税の速算表

| 課税所得(源泉徴収票の②-③) | 税 額 |

| ~195万円以下 | 課税所得×5% |

| 195万円超~330万円以下 | 課税所得×10%-97,500円 |

| 330万円超~695万円以下 | 課税所得×20%-427,500円 |

| 695万円超~900万円以下 | 課税所得×23%-636,000円 |

| 900万円超~1,800万円以下 | 課税所得×33%-1,536,000円 |

| 1,800万円超~4,000万円以下 | 課税所得×40%-2,796,000円 |

| 4,000万円超 | 課税所得×45%-4,796,000円 |

※所得税計算後の税額に2.1%の復興特別所得税がかかります。

※課税所得は1,000円未満の端数金額を切り捨てた後の金額です。

出所:国税庁「令和6年分の年末調整のための算出所得税額の速算表」を基に前野 彩氏作成

(D)住民税

最後は住民税です。住民税額は、毎年5~6月に職場から受け取る住民税決定通知書に記載されています。ただし、実際に給与天引きで納める住民税は、ふるさと納税(他の自治体への住民税の前払い)や住宅ローン控除なども反映されているため、本来の住民税がわかりにくくなってしまっています。ふるさと納税や住宅ローン控除がない場合の本来の住民税額は、源泉徴収票の「(②給与所得控除後の金額-③所得控除の額の合計額)×10%」で計算すると、ざっくり目安額がわかります。(所得控除額の多くは所得税と住民税で異なるため、目安額よりも実際の住民税額のほうが大きくなります)

以上で、手取り年収の計算に必要な数値がすべてわかりました。

なお、手取り年収を計算するときは、千円単位を四捨五入した大まかな計算でかまいません。「うちの手取りは、だいたいいくら」という大雑把な額が把握できれば十分です。

図表1の源泉徴収票の人がこれに基づいて計算をすると、次のようになります。

①支払金額400万円-⑤社会保険料58万円-④源泉徴収税額(所得税)6万円

-住民税[(②給与所得控除後の金額-③所得控除の額の合計額)×10%=12万円]

=手取り年収324万円

この手取り年収324万円をもとに、住居費や食費・水道光熱費・教育費などの支出計画や、貯蓄といった家計のお金の配分を考えていくのです。

源泉徴収票を使って手取り収入を確認すると、「税金や社会保険料でたくさん引かれる」といったマイナスイメージが変わったり、手取りの誤解がとけたりして、「思ったよりも家計で使えるお金が大きい!」と気づく方がたくさんいらっしゃいます。

手取り年収で覚えておくと便利なのは、会社員や公務員の手取り年収は「年収(税込年収)の約8割」という目安です。例えば、年収400万円なら約320万円、年収500万円なら約400万円が手取り年収になります(ただし、独身者なら年収700万円前後から、扶養親族がいる人は年収約800万円前後から、手取り年収は75%ほどに下がります)。

おおまかに「手取りは年収の約8割」と覚えておけば、異動による待遇変更や転職などの変化に直面したときも、提示された給与額から、およその手取りを推測でき、生活に使えるお金をイメージできます。

また、家計には住居費や食費、水道光熱費のように毎月発生する支出もあれば、年末年始の特別支出や固定資産税、帰省や旅行の費用のように1年間で1~数回発生する支出もあります。月単位の収入や支出を見ているだけでは、効果的な家計管理はできないのです。だからこそ、1年単位の手取り収入、すなわち「本当に家計が使える収入」を確認し、そこから支出や貯蓄を考えることが大切なのです。

私は、自分が納めている社会保険料や税金にもっと興味をもってほしいと思っています。

例えば、昨年度は1人当たり4万円の定額減税(所得税3万円・住民税1万円)がありましたし、令和7年は所得税が改正され、基礎控除の増額により納税額が減ります。所得金額によりますが、多くの人は年間2万円ほど手取り収入が増える計算です。

制度は変わるからこそ、「手取り年収」を知ることは重要であり、自分の納めた税金・社会保険料が社会にどのように活かされているかに目を向けるきっかけとなると思いませんか? 前向きな家計管理のためにも、手取り年収を知ることがライフプランの一歩になることを願っています。

CFP®認定者、株式会社Cras代表

前野 彩 氏

J-FLEC認定アドバイザー、MBTI認定ユーザー。中学校・高校の養護教諭から2001年FPに転身。2008年にFPオフィスwillとして独立、2014年に株式会社Crasを設立。金融商品を扱わない独立系FPとして個人相談を中心に活動。近著『本気で家計を変えたいあなたへ〈第6版〉~書き込む“お金のワークブック”~』(日経BP日本経済新聞出版)をはじめ、著書は全21冊。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)