FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.08.04

更新:2025.10.10

独身・DINKsは経済的に余裕があると思われがちですが、「なぜかお金がたまらない」と感じる人も少なくないようです。その原因の一つには、ライフプランにおける「目標設定の難しさ」があります。

子育て世帯は子どもの進学などを目標に資産形成を進めていくのに対し、独身・DINKsの場合、まとまった資金が必要なライフイベントがないと具体的な目標が「老後資金」に偏りがちです。ゴールが遠すぎるがゆえに日々の節約意識が薄れ、思うように貯蓄が増えないことがあります。

自由に使えるお金が多い分、生活水準が上がりやすいのも独身・DINKsの特徴です。現役時代の金銭感覚のまま老後を迎えると、想定より早い段階で貯蓄が底をついてしまうおそれがあります。一度上げた生活水準を下げるのは、想像以上に難しいものです。

また、高齢になったときに頼れる子どもがいないため、介護サービスの利用が必要になる可能性は高いでしょう。2024年に生命保険文化センターが行った調査によると、月々かかる介護費用の平均は介護施設に入居した場合で12.2万円、在宅でも4.8万円となっています。同調査では介護に要した期間の平均が5.1年だったため、介護サービスを受けるには少なくとも数百万円はかかると認識しておくべきでしょう。

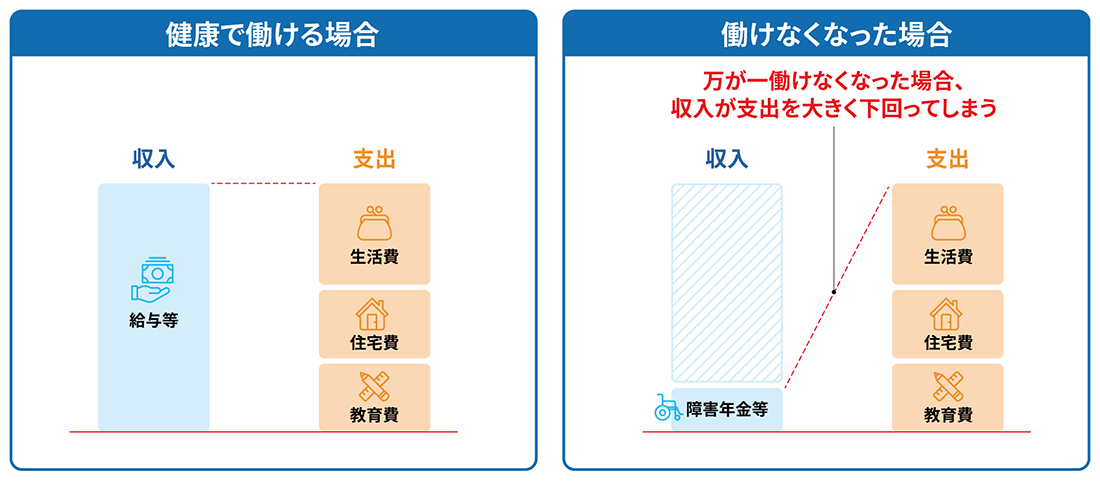

独身・DINKs世帯のゆとりある生活は、あくまでも「安定した収入があること」を前提に成り立っているものです。病気やけがなどの理由で今の収入が維持できなくなると、家計が大きく傾くこともあります。

出所:日本FP協会作成

特にDINKsの場合はパートナーに先立たれると、経済的に苦しくなるリスクはゼロではありません。「おひとりさま」になっても困らない備えを、今から意識しておきましょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術