FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

Share

公開:2025.09.04

更新:2025.10.10

キャリアチェンジを決意したら、当面の生活に困らないよう、生活費の3カ月~半年分を目安に「生活防衛資金」を確保しましょう。

同時に固定費の見直しにも着手しましょう。特に効果が大きいのは、住居費の見直しです。例えば転職や独立開業によって自宅でも仕事ができる環境になった場合、思い切って不動産相場や家賃が安い地域に転居するのも一つの手です。

また、パートナーがいる場合は共働きに移行したり、パートタイムからフルタイムに切り替えたりして世帯収入を上げるのも有力な選択肢となるでしょう。

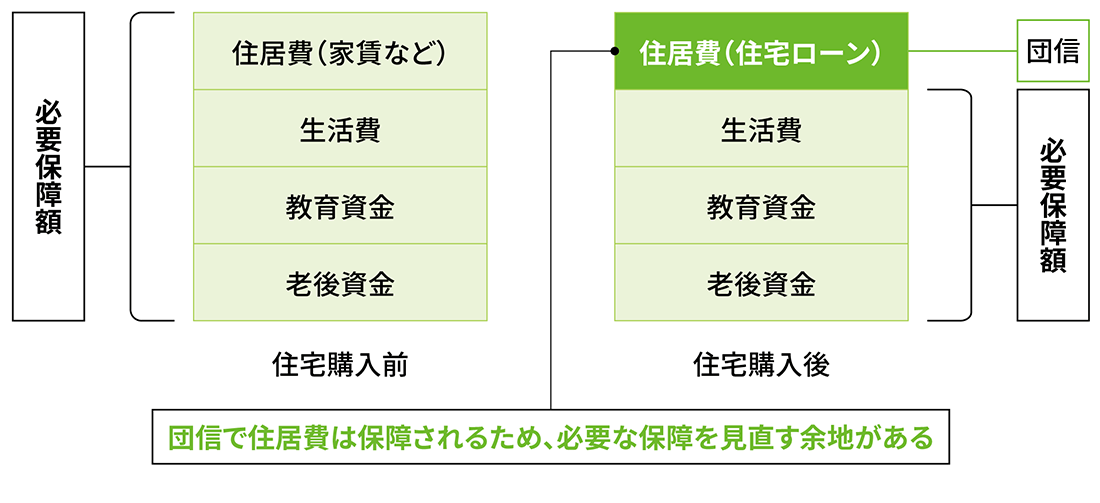

住宅ローンを組む際に団体信用生命保険(団信)へ加入すると、万が一の際にローン返済が免除されます。そのため、他の生命保険で備えていた住居費分の死亡保障が過剰になっている可能性もあります。保障内容を見直し、重複している部分の減額を検討してみましょう。

出所:日本FP協会作成

また、個人事業主になった場合は、病気やケガで働けなくなっても会社員のように傷病手当金は受け取れません。無収入になるリスクに備えて「就業不能保険」や「所得補償保険」で備えるのもよいでしょう。

家計の見直しで生まれた余剰資金は、老後資金の準備に回しましょう。税制優遇を受けながら老後資金を準備できるiDeCo(個人型確定拠出年金)は、優先的に活用したい制度です。子どもの独立や、住宅ローンの完済といったタイミングで拠出額を増やせば、一定の老後資金を確保できます。それぞれが拠出できる上限の範囲内で増額を検討するのもよいでしょう。

キャリアチェンジという大きな一歩を踏み出すために、まずは家計のリスクを把握し、計画的に備えましょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.09

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)