FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2025.11.19

更新:2026.07.23

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、児童養護施設を退所後、職を転々とし、借金や税金などの滞納を重ねてしまった20代の男性です。生活を立て直したいと望む相談者にCFP®認定者の藤具圭介さんはどうアドバイスしたのでしょうか。

ヒアリングシート

Aさん家計データ

年間収支

不明

収入(フリーの配達員。月収15万~20万円程度で変動あり)

不明

支出

不明

金融資産合計

なし

Aさん(24歳・フリーランス/配達員・単身者)。18歳まで児童養護施設で育ち、高校卒業後、自衛隊に入隊。仕事や環境になじめずに除隊し、以後、職を転々としてきた。現在はフリーの配達員として働いている。複雑な家庭環境で、頼れる親族はいない。

衣食住も備えられた自衛隊ならやっていけると思い、入隊したが、長続きしなかった。除隊したあと、友人宅に居候し、職を転々としている。現在は配達員として働いているが、これまで収入が安定せず、生活費が足りなくなるたびに借金を重ねてきてしまった。住民税や国民健康保険の保険料なども滞納している。督促もあり、気持ちが落ち着かない。居候させてくれている友人にも、これ以上甘えるのは申し訳なく、部屋を借りて独立したい。とはいえ預金はゼロだし、もう借金をすることもできない。なんとか生活を立て直して、人生をやり直したいが、何から手をつければいいのだろうか。どうしたらいいのか。とにかく、今の生活を変えたい!

児童養護施設を出て、頼れる家族もなく、友人宅に身を寄せてきたAさん。施設で暮らしていたときに聞いた藤具さんのセミナーを思い出し、相談を申し込んできたそうです。

藤具さんは、まずAさんの状況を把握することにしました。「お金がない、借金が増えてしまった、役所などから督促がくるなど、課題は山積みです。そうした状況の中でAさんが強く望んでいるのは、『今の生活を変えたい』ということです。課題だけでなく、気持ちの部分、主訴を確認し、受け止めることは、信頼関係を築くうえで非常に大切だと思っています」(藤具さん)

Aさんが暮らしていた施設は高校卒業と同時に退去せねばならず、頼る人も、お金もなかったAさん。就職した自衛隊は、衣食住を備えているという点でも安心できる職場でした。しかし残念ながら長続きせず、Aさんは住むところも失いました。お金も、お金の知識もないまま、やむなく、友人宅に居候することになったわけです。

除隊後は日雇いの仕事などを転々としましたが、収入は不安定で、お金が足りないと消費者金融で借りることの繰り返し。返済も進まず、借金はどんどん増えていきました。Aさん自身は借金がいくらあるかも把握できておらず、藤具さんはAさんとともに督促状などを調べていきました。すると、遅延損害金を含めて借金は300万円ほどに膨らんでいることがわかりました。

借金のほかにも、住民税、国民健康保険料、国民年金保険料を滞納していました。「督促が厳しい消費者金融の返済を優先しがちですが、公租公課は裁判を経ずに差し押さえが可能であり、安易に考えるのは危険です。すぐにでも役所に行き、払う意思があり、対策を検討していることを説明する必要があります」

住まいについて、友人は即座に退去を望んでいるわけではありませんが、もし住むところを失ったら、「自立支援施設や無料低額宿泊所を利用することもできます。そうすることでホームレスになることは避けられます」

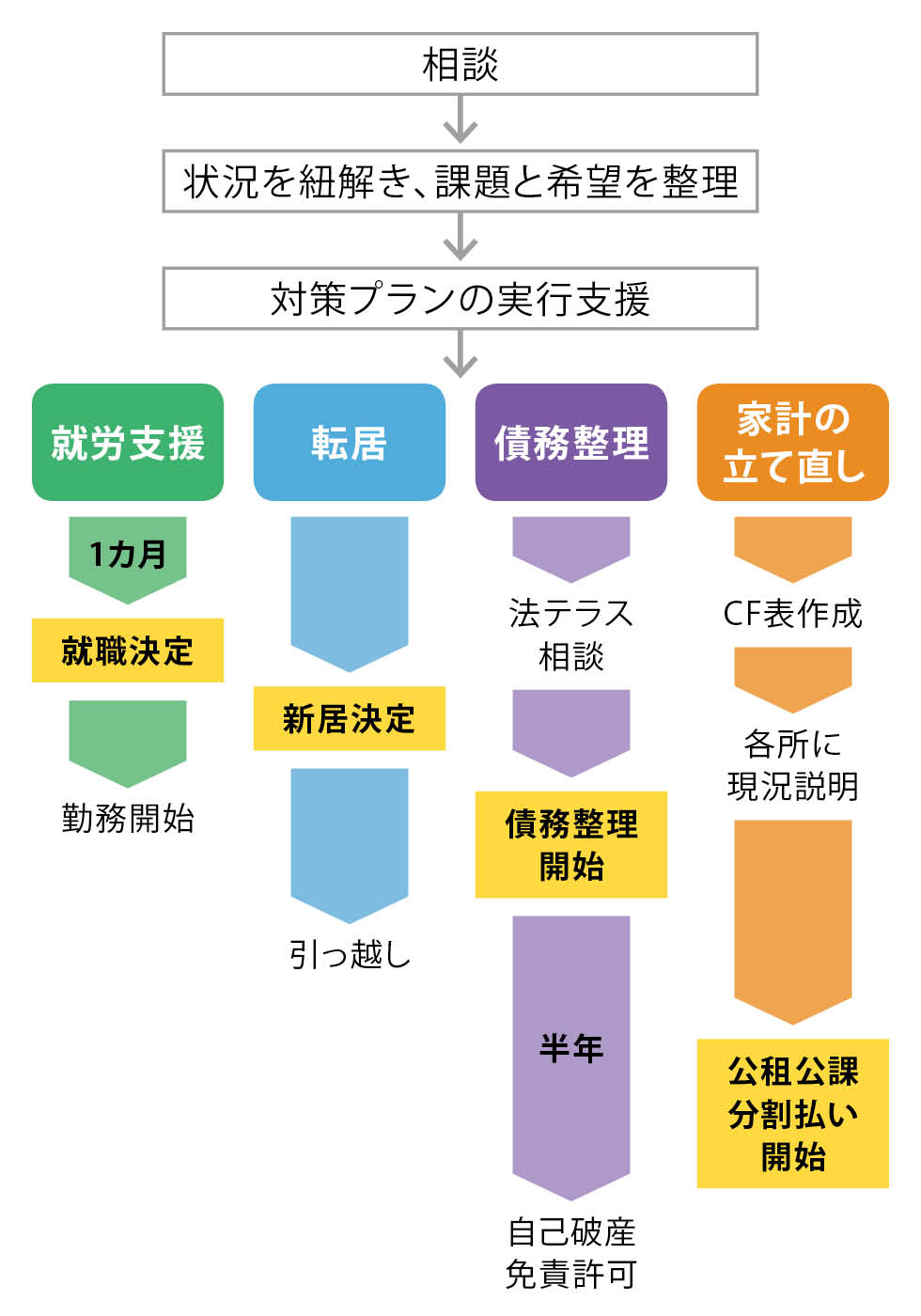

状況を把握したところで、藤具さんはプランを検討しました。柱は債務整理、就労支援、転居、家計の立て直しの4つで、同時進行で対策を講じます。

債務整理については、「就職して収入を増やしたとしても、Aさんにとって、300万円もの大金を返済するのは困難。任意整理もしくは自己破産の申請を検討するのが妥当と考えました。弁護士さんへの相談はAさんには費用負担が難しいので、費用を分割払いでき、金額も抑えられている法テラス(日本司法支援センター)を利用するよう、助言しました」

住民税と社会保険料など公租公課の滞納は30万円ほどです。国民年金の保険料は、未納分の免除を申請しましたが、自己破産をしても公租公課は免責にならず、支払わなければなりません。そこでAさんと藤具さんは連れ立って住民税、国民健康保険の窓口を訪問。現状を伝え、自己破産を検討していること、正規雇用での就職を目指していることを説明しました。Aさん本人が話をし、藤具さんは補足をしたそうです。藤具さんに付き添ってもらったことで、Aさんも心強かったでしょう。

住まいについては、周辺相場なども考慮し、家賃5万円以下の物件を探すことにしました。初期費用が必要ですが、友人がひとまず立て替えてくれることになりました。

「家計費は、いくらで生活すべきというのではなく、いくらあれば生活できるかを一緒に考えました」。スマホ代、食費など費目ごとに検討すると、住居費(家賃と共益費)5.5万円、小遣い3万円なども含め16.3万円となりました。ここに公租公課の滞納分や法テラスが立て替えてくれた弁護士費用などが加わります。

家計費や各種支払いをふまえ、藤具さんは、Aさんの収入の目標を手取りで月20万円としました。Aさんは、給与から社会保険料などが引かれるのは損、働いた分がすべて受け取れるフリーランスのほうが有利、と考えていました。そこで藤具さんは、健康保険や年金、雇用保険などについてレクチャー。するとAさんも納得し、正社員を目指すことになりました。

事務仕事より人に接する仕事がしたいというAさん。物腰が柔らかく優しい性格を考慮して、働きながら資格取得ができる仕事として、二人で選んだのが介護職です。就職活動をするとすぐに社員として採用が決まり、手取り月収約20万円が得られることになりました。法テラスへの支払いが月5,000円、公租公課の滞納分は月3万円ずつ払うことができます。

公租公課は分納することで話がまとまり、Aさんから法テラスに相談した結果、消費者金融の債務も自己破産によって整理していくことが決まりました。

賞与も含めれば、少しずつ、友人が立て替えてくれたお金(住まいの初期費用)の返済や、貯蓄もできそうです。

出所:藤具氏への取材を基に日本FP協会作成

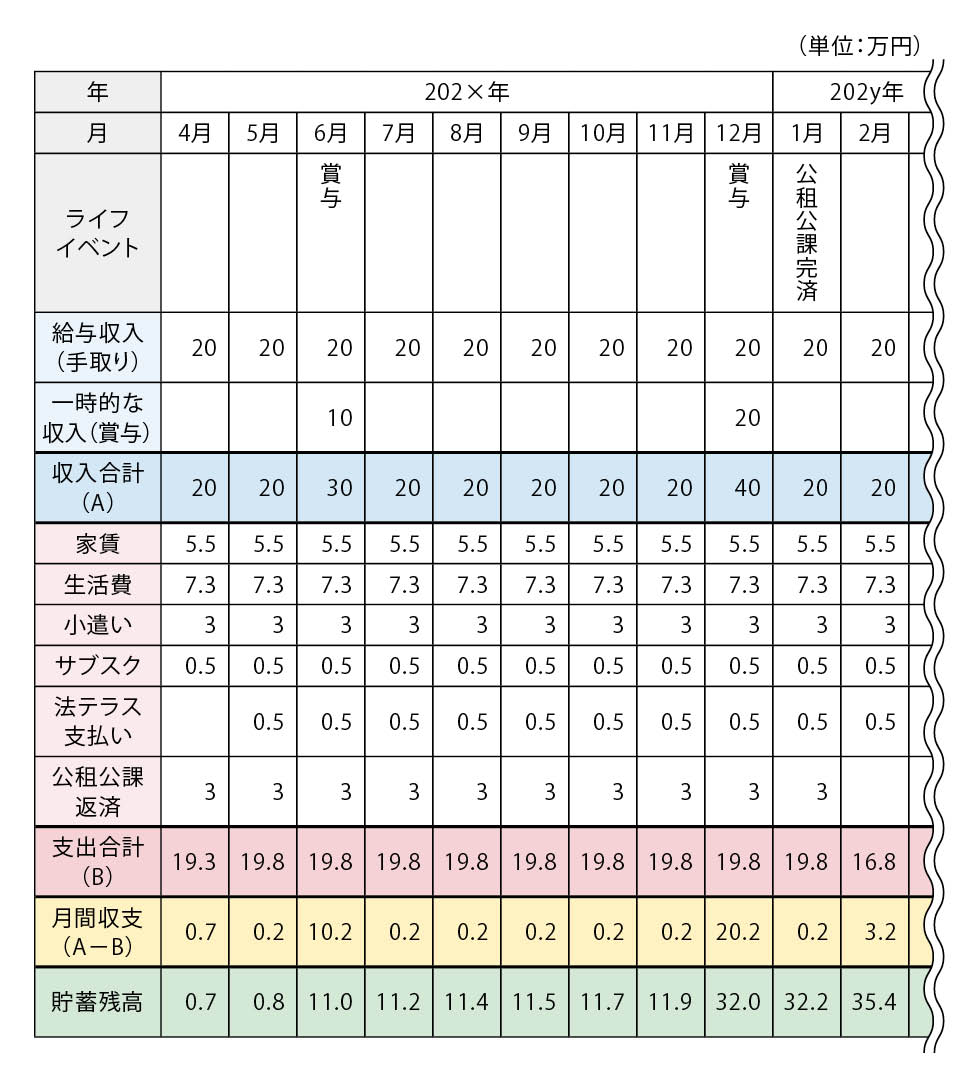

藤具さんは、対策を進める過程でキャッシュフロー表(CF表)も作成しました。「Aさん自身のために作成するのはもちろんですが、役所への説明資料としての役割もあります。どのような計画で返済するか、また支払いについて具体的に考えていることを示すのが目的です」

出所:藤具氏への取材を基に日本FP協会作成

端数を四捨五入処理しているため合計が一致しない場合があります。

<設定条件> ※すべて月額

● Aさん給与収入(手取り):20万円

● 生活費:水道光熱費、スマホ代、食費、被服費、日用品費の合計

● 法テラスへの支払い(無料法律相談・弁護士等費用の立替)

:202z年10月まで5,000円×30カ月=15万円

費用はケースにより異なる。

CF表は家計が安定するまでの期間、月次で作成しています。「Aさんは10年先、20年先を見通せる段階ではない。まずは、今を懸命に生き、生活を変えようとしています。安定した収入を得て、計画どおりに支出をコントロールすれば、借金をする必要もないし、公租公課の滞納も解消できる。貯蓄だってできる。それを知るためのCF表です。Aさんには浪費癖があるわけではなく、お金について学べる場がなく、それを補ってくれる親族もいなかっただけ。収入を安定させ、収入の範囲で暮らすための地図さえあればいいのです。Aさんには、2年後には賃貸住宅の更新料がかかるけれど、順調に貯蓄してそれも払えるようになっていたら安心だよね、と話しました」

藤具さんは、「相談してくれてありがとう」という感謝も伝えています。

「窮状を打ち明けるのはハードルが高い。それでも相談してくれたことに感謝したいです。高いハードルを超えてくれた人を、やっぱりわかってもらえないなどと絶望させてはいけない。あなたの味方ですという気持ちを全力で表し、相談すればなんとかなると感じてもらう。それができれば、その後の人生で何かあっても、思い詰めることなく、前を向けると思います」

その後も幾度となく声かけをした、藤具さん。仕事にも慣れ、Aさんは新しい生活を始めています。「お金が足りなかったら、借りる以外に、稼ぐ、支出を減らすなどの方法もある。一人で悩むのではなく、生活苦に陥る前に、勇気を出して専門職に相談してください。命が脅かされるほど悩まれる方もいますが、命より大事なものなどないこと、選択肢はたくさんあることをお伝えしたいです」

CFP®認定者・社会福祉士・キャリアコンサルタント

藤具圭介 氏

大学卒業後、金融機関に就職。その後マイクロファイナンスを行うNGOに所属し、途上国で金融教育を行う。帰国後は生活困窮者を対象としたお金に関する支援員として勤務。現在は国内のNGOでこどもたちの経済的な課題の解決に寄与している。個人では全国の児童養護施設や障がい者施設で無償でお金のセミナーを実施。日本社会事業大学専門職大学院修了。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)