FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

Share

公開:2026.06.23

今回の「資産形成」では、最近注目を集める「50年ローン」を取り上げ、住宅ローンを活用した資産形成についてお伝えします。

最近、35年を超える超長期住宅ローンを利用する人が増えています。住宅金融支援機構「住宅ローン利用者の実態調査(2026年1月)」によると、利用者全体のうち、返済期間「35年超40年以内」が17.9%、「40年超」は5.5%で、これらを合わせると23.4%、約4人に1人に上ります。

超長期住宅ローンの中でも特に注目を集めているのが「50年ローン」です。私のところには「セミナーで50年ローンについて話してほしい」という依頼が増えていますし、相談にくる個人のお客様でも、若い世代では最初から「50年ローンを利用したい」と希望するケースが出てきています。

当初は私自身も、自分が新築マンションの営業をしていた経験から、「50年もの超長期ローンはリスクが高いのでは」と考えていました。しかし、最近の若い人たちの話を聞くうちに、条件がうまく合いさえすれば「あえて50年ローンを選択して資産形成をするのもアリ」と考えるようになりました。

50年ローンは、2023年頃からネット銀行や他の金融機関でも急速に普及してきました。これには、大きく次の3つの要因が考えられます。

多くの銀行では最終返済時年齢は80歳未満となっているので、50年ローンは主に20代の人に適した商品といえます。

そして近年、この世代の持ち家志向が高まっています。総務省の家計調査で2004年と2024年の持ち家比率を比較すると、全年齢層で+5.5%の伸び率となっていますが、なかでも上昇幅が大きいのが「34歳未満」(+36%)、「35~39歳」(+27.2%)の20~30代です。

住宅を販売する売り手サイドでもこうした動向を敏感にキャッチし、20代をターゲットに販売戦略を展開していますから、若い年齢で家を購入するのが身近になっています。

私が企業の新入社員研修などで感じるのが、今の若い人たちの資産形成に対する意識の変化です。この4月に研修で訪問した会社の場合、新入社員のうち、約4分の1の人が社会人1年目ですでに何らかの資産運用を始めていました。

この世代は悟り世代とも呼ばれますが、初めから「世の中に期待するより、自分の資産を自分で形成し、自分で明るい未来の人生を作っていく」という意識が非常に高いと感じます。特に20~30代で既婚者の場合、「家賃を払い続けるより、早く家を購入したい」と考える人が多いです。都市部の共働き夫婦では、2人で働いて住宅ローンはペアローンで組み、家の持ち分も半分ずつという買い方が当たり前になっています。

そして、50年ローンが登場した最大の要因に、住宅価格の高騰があることは言うまでもありません。バブル崩壊後、首都圏の新築マンションの平均価格は4,000万円台の水準が20年近く続いていました。それが変わったのが、アベノミクスが始まった2013年頃です。住宅価格は大きく上昇し、2025年の首都圏の新築マンションの平均価格は9,182万円です(不動産経済研究所)。

新築があまりにも高いので、最近では中古を検討する人が増えていますが、東京都では中古マンションでも平均価格が70㎡で8,846万円と高くなっています(東京カンテイ)。都心部においては「35年を超える長いローンを組まなければなかなか家を買えない」のが現実です。こうした要因を受けて普及してきたのが50年ローンです。

次に、私が実際に「50年ローンの活用」で相談を受けた事例を紹介します。

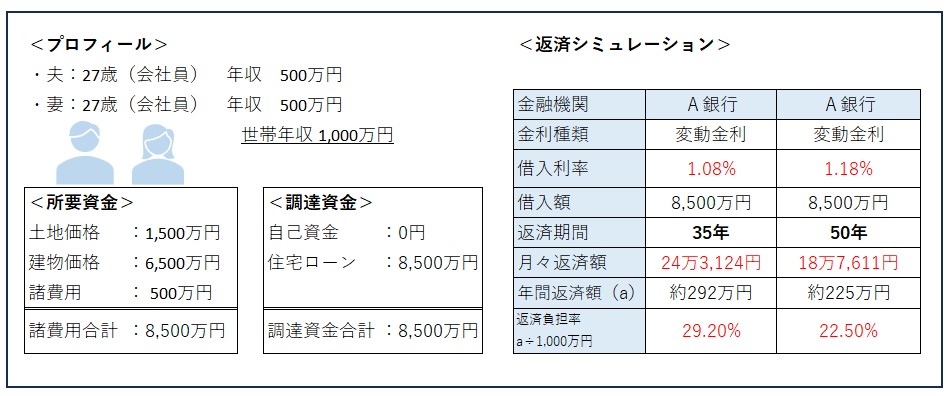

相談者は、20代の共働き夫婦です。世帯年収は合計1,000万円で、エリアはこだわらないが建物は大手ハウスメーカーで建てたいという希望がありました。資産形成にも熱心で、住宅の頭金を出すより、その額を資産運用に回したいという考え方です。そこで諸費用を合わせた所要資金合計8,500万円をフルローンで借り自己資金は0円という設定にしました。

その条件で、35年ローンと50年ローンを比較したのが図表1です。35年ローンでは、月々返済額が24万3,124円(返済負担率29.2%)になります。無理をすれば返済できなくはないけれど、家計にはゆとりがない状態です。収入の変化や、子どもが生まれて教育費がかかる時期には、家計が厳しくなる可能性があります。

一方の50年ローンでは、月々返済額が18万7,611円(返済負担率は22.5%)になります。毎月の返済負担がぐっと下がり、先々の家計の変化等にも対応しやすくなります。相談のご夫婦も「18万円台なら毎月無理なく払えそう」と安心した様子でした。

出所:平井氏への取材を基に日本FP協会作成(金利は2026年5月時点)

さらに、私が提案したのは、「50年ローンで借りるならば、35年ローンに比べて返済額が浮いた分を投資に回し、65歳になったら運用で増えた資金でローンを一括返済する」というプランです。

先ほどの返済シミュレーションでは、50年返済にすると35年返済よりも毎月5万5,000円ほど浮く計算になります。

この5万5,000円を今後20年間積み立てると元本の累計は1,320万円です。積立期間を20年としたのは、ご夫婦が今後予定している子ども2人が生まれたと想定すると、20年後は教育費のピークを迎え積み立てが厳しくなるためです。20年を過ぎた後は運用のみを継続します。平均利回り4%で38年運用した場合、38年後の時価は約4,000万円まで増えることが期待できます。

一方、住宅ローンは、仮に今後金利が毎年+0.25%ずつ、4年後に累計+1%上がったとすると、38年後の65歳時点でローン残高は約2,700万円になる見込みです。運用で増えた資産で一括返済したとしても1,300万円が手元に残る計算です。結果、35年返済で返す場合よりも、50年ローンを組んで38年後に運用資産で一括返済するほうが、実質の支払い負担を抑えることが可能になります。

上記のプランのポイントは、50年ローンを低い金利で借り、一方で住宅ローンを上回る金利で資産形成を続ける点にあります。日本の住宅ローン金利は、世界的に見てまだまだ低い水準にあります。低金利のローンを利用して返済額を抑え、余った資金で資産運用を続けていくと、やがてバランシート上で負債である住宅ローン残高を金融資産残高が上回る日がきます。

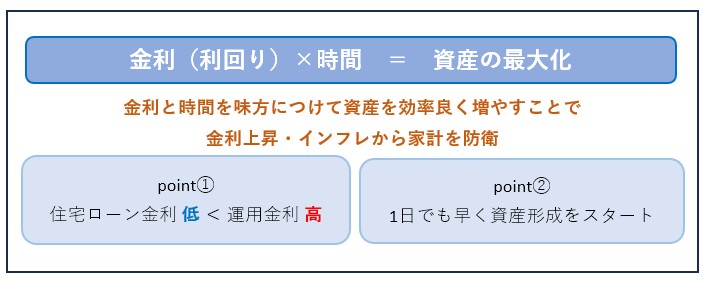

投資の成果は「金利」と「時間」の掛け算で決まります(図表2)。若い世代には「時間」という武器がありますから、それをうまく生かせば超長期住宅ローンを活用して効率良く資産形成をすることが可能になります。

出所:平井氏への取材を基に日本FP協会作成

このケースでいえば、35年返済で返していたら捻出できなかった月々返済額の差額を資産運用に投下し、時間と金利を上手に味方につけています。現金で購入するならすぐに用立てなければならない資金を、住宅ローンを利用することで35年や50年かけて返済すればいいといった期限の利益をもらえるわけですから、住宅ローンはある意味、資産運用の一種といえます。

これまで投資をしたことがない人にとっては、なかなかこういった運用を絡めた返済計画は受け入れられなかったのですが、最近では20代でも運用ですでに成果を出している人が増えており、住宅ローンの返済と資産運用を同時並行して長期継続する人が増えています。

今後の住宅ローン金利の上昇に不安を感じる人も少なくないでしょう。しかし、金利が上がると借り入れだけでなく預けているお金の金利も上がるので、貯蓄がある人には良いニュースとなります。また、金利が上がる局面では物価も上昇しているケースが多いですが、不動産はまさにインフレ対策になる資産です。

結論として、私はご夫婦に対して「50年ローンの返済と同時に投資を続けることで、効率の良い返済計画が可能。時間を最大限味方につけるなら1日でも早くスタートをして計画的に返済と投資を長く続けてください」とアドバイスをしました。

とはいえ、若い共働き夫婦であれば誰にでも50年ローンが向くわけではありません。端的に言って、50年ローンを選択していいのは「余った資金を貯められ、投資を続けられる人」です。逆に言えば「余った資金を使ってしまう人」には、必ずしも超長期ローンはおすすめできません。今後は収入や物件価格とともに、家計管理スキルや資産形成に対する考え方なども含めて、最適な住宅ローン選びをしていくことがますます大事になるでしょう。

| 第1回 | 住宅ローンの「50年ローン」は是か非か |

|---|---|

| 第2回 | 公開をお楽しみに! |

| 第3回 | 公開をお楽しみに! |

| 第4回 | 公開をお楽しみに! |

| 第5回 | 公開をお楽しみに! |

| 第6回 | 公開をお楽しみに! |

CFP®認定者

平井 美穂 氏

平井FP事務所代表。宅地建物取引士、ファイナンシャル・プランナー、証券外務員1種。大学卒業後、新築マンションの販売会社に就職。用地仕入れ後の商品企画からモデルルームでの営業まで経験。その後、銀行およびモーゲージバンクへ転職し、融資業務・金融商品販売に従事する。出産を機に独立系ファイナンシャル・プランナーとなり、公正中立な立場で「住宅の正しい買い方、ローンの借り方・返し方、資産形成の方法」をコーチしている。5,500件超の相談実績を誇る、実践派の住宅ローンプランナー。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.23

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.06.16

FP・専門家に聞く

2026.06.16

FP知識3分クイズ

2026.06.15

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.06.22

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.06.19

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FP知識3分クイズ

2026.06.15

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.06.16

FP・専門家に聞く

2026.03.10

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.06.16

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.15

FPトレンドウォッチ

2026.06.17

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.18

FP知識3分クイズ

2026.03.11

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.16

【金融経済教育】目指すゴールは「ファイナンシャル・ウェルビーイング」(安藤宏和氏)

FPトレンドウォッチ

2026.06.18

物価高で増加する「リボ払い・キャッシング」利用、金利上昇で返済リスクの上乗せも

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)