FPトレンドウォッチ

2026.07.31

マンション関連法の改正で建て替え・リノベがより円滑に

Share

公開:2026.03.11

更新:2026.03.13

2024年3月にマイナス金利政策が解除されてから、住宅ローンの変動金利は上昇傾向に転じています。変動金利型住宅ローンを利用していると「毎月の返済額が急に増えるのでは?」と心配になることもあるでしょう。

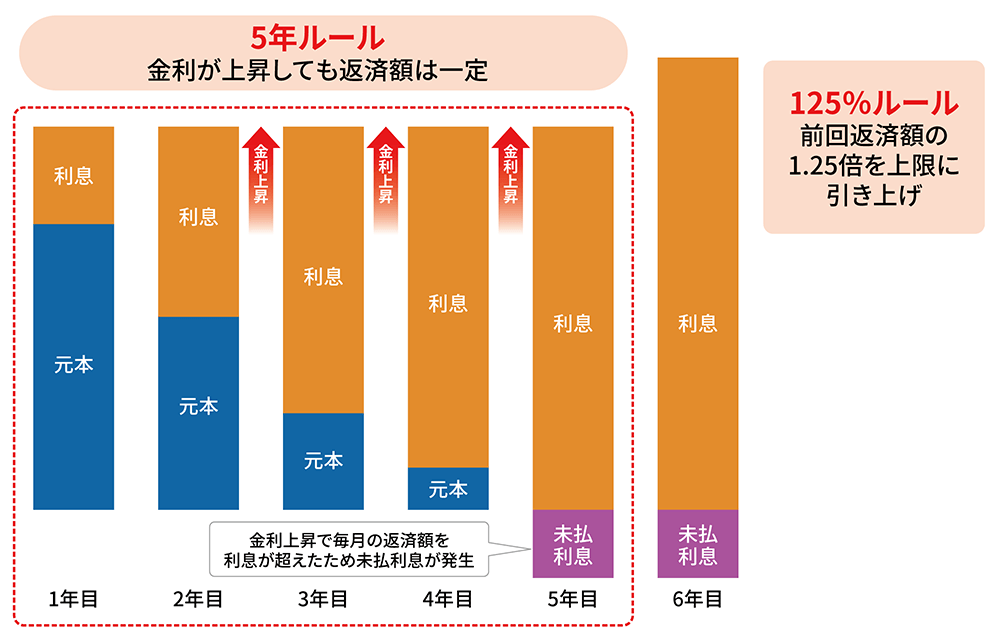

急な負担増を防ぐため、一般的に変動金利型住宅ローンには「5年ルール」と「125%ルール」という2つの措置が設けられています。これらの措置は、変動金利型の中でも元利均等返済を選択した場合に適用されます。

5年ルールとは、半年ごとの見直しで適用金利が上昇しても、5年間は毎月の返済額を据え置く仕組みです。125%ルールは5年ごとの返済額見直し時に、新しい返済額が従来の125%を超えないよう上限を設ける決まりです。

これらが適用されると、金利上昇分だけ利息の割合が増え、元金返済部分が減少します。そのため、金利が大幅に上昇した場合、未払利息が発生する可能性があります。

出所:日本FP協会作成

5年ルールと125%ルールが適用されれば、金利が急上昇しても返済額が抑えられるため、すぐに家計の負担が重くなることはありません。一方で返済期間が長期化することや、総返済額の増加、未払利息が発生するリスクは念頭に置く必要があります。

近年、5年ルールや125%ルールが適用されない金融機関が増えていることから、金利の変動に応じて毎月の返済額も変わります。金利が上昇すればその分、毎月の支払い額も増加するので、短期間で家計の負担が増えたと感じやすくなるでしょう。

家計の負担が増えたことが明確に分かれば、他の支出を抑えるなどの対策をすぐに講じることもできます。今後変動金利型の住宅ローンを選ぶ場合、5年ルールと125%ルールの有無、そのメリットとデメリットを理解した上で返済方法を選ぶのがよいでしょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.29

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.31

FPトレンドウォッチ

2026.07.30

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.07.30

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.09

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.29

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.27

FPトレンドウォッチ

2026.07.31

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.02.26

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.23

FP知識3分クイズ

2026.07.13

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.21

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.09

1週間中にコメント数が多かった記事です