FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.12.25

更新:2026.06.15

「税制改正」の1回目は、会社員などが12月~1月に受け取る源泉徴収票で確認したい点を解説します。令和7年の税制改正は年末調整への影響が大きかったのですが、その結果は源泉徴収票でわかります。申告漏れや修正がある場合の対応方法も紹介します。

2025年の税制改正で決まった税負担の軽減内容は、2025年1月から適用されています。しかし、年の途中で法改正が成立したため、毎月の給与などから税金が天引きされる会社員や公務員など(以下、給与所得者といいます)は、年末調整で改正内容を織り込んで精算されます。その結果は、12月から1月にかけて受け取る源泉徴収票でわかります。手元に源泉徴収票が届いたら、記載内容を確認しましょう。

年末調整に影響する改正点は、給与所得控除額と、所得控除のうち基礎控除、扶養控除などの所得要件が影響する控除と、新たに創設された特定親族特別控除です。

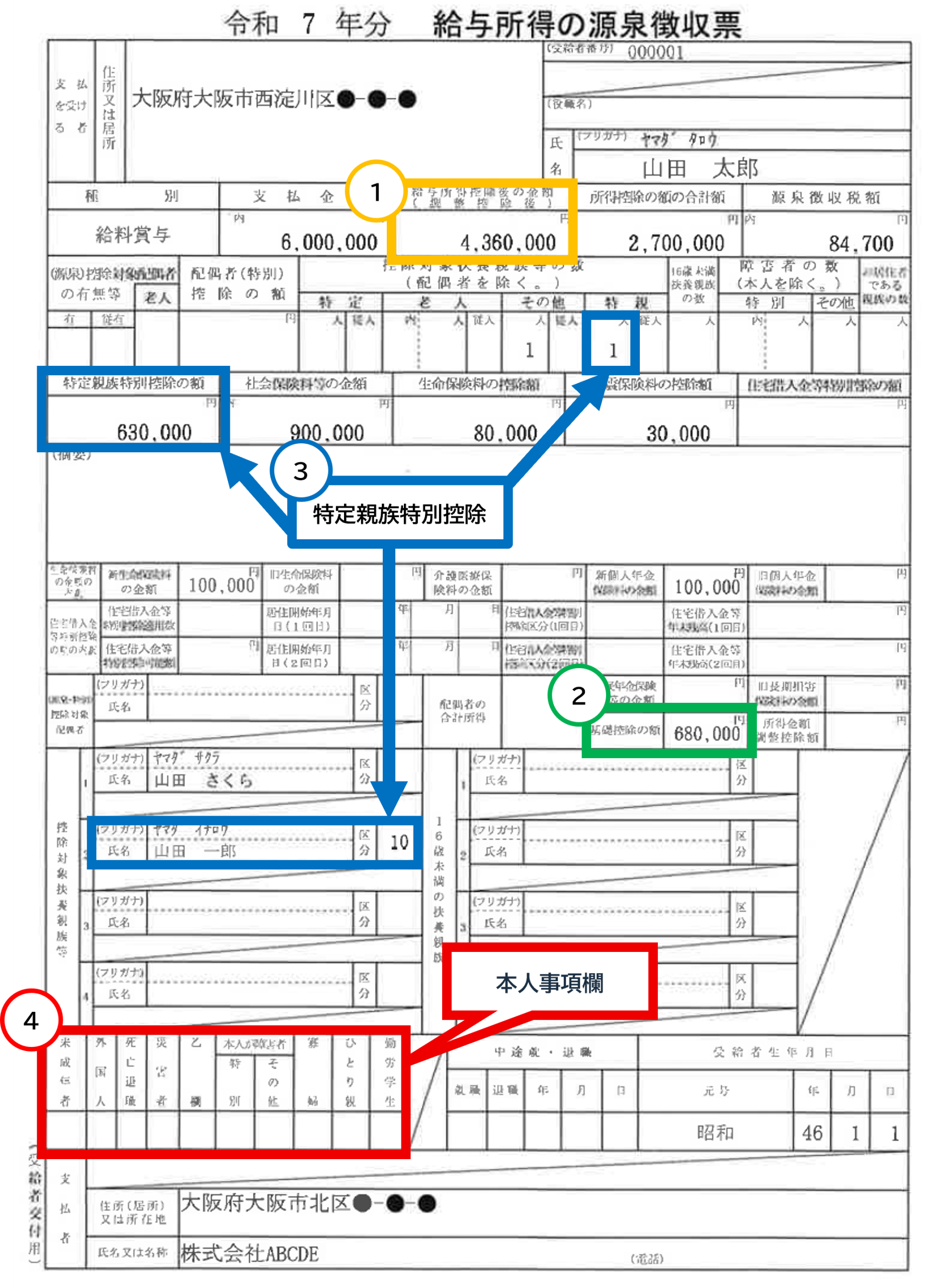

図表1に示した源泉徴収票の見本で、該当箇所の記載内容を見ていきましょう。

出所:備順子氏作成

1) 給与所得控除額は、最低保障額が55万円から65万円に引き上げ

給与所得者の必要経費に相当する給与所得控除は、給与収入に応じて控除額が変わります。2024年までは、最低限控除できる金額が55万円でしたが、2025年からは65万円と10万円の引き上げになりました。これにより給与収入190万円未満の人は税負担が軽減します。給与収入190万円以上の場合は影響ありません。

源泉徴収票で「支払金額」と記載されているのが「給与収入」で、ここから給与所得控除額を差し引いた金額が「給与所得控除後の金額」(=給与所得)です。ほかに所得がない場合は、この金額が合計所得金額となります(図表1:源泉徴収票の見本の①)。

2) 基礎控除は合計所得金額に応じて引き上げ

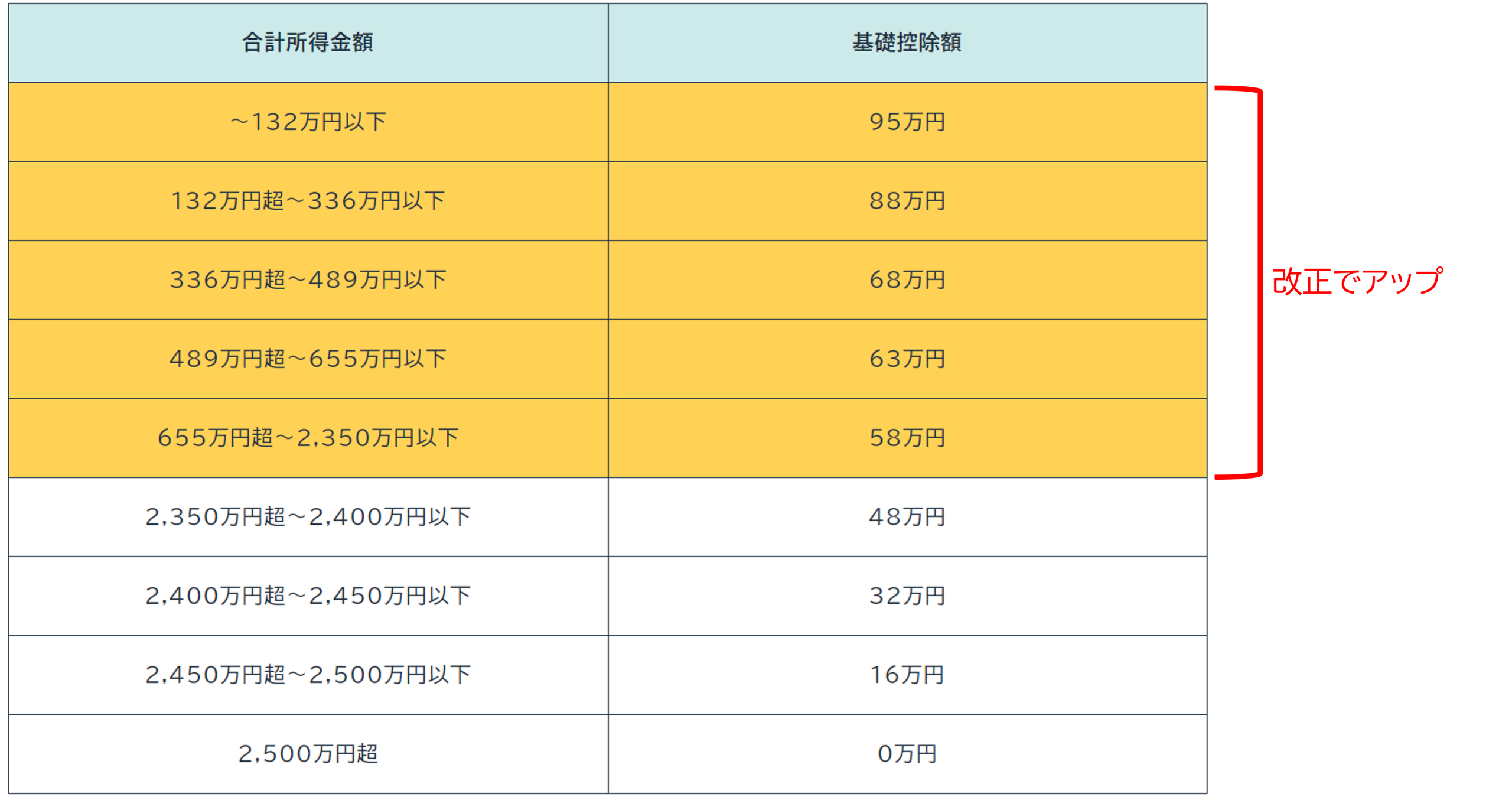

2025年税制改正での基礎控除の引き上げは多くの人に影響します。合計所得金額に応じて基礎控除の額が変わりますが、合計所得金額が2,350万円以下の場合、10万~47万円の引き上げになりました(図表1:源泉徴収票の見本の②)。2025年および2026年の所得税の基礎控除は、図表2のようになります。

出所:国税庁タックスアンサー

2024年までは、合計所得金額が2,400万円以下の場合、基礎控除の額は一律48万円だったので、この改正によって多くの人の税負担が軽くなります。

また2024年までは、給与所得控除の55万円と基礎控除の48万円の合計額である103万円が給与所得者にとっての所得税のかからない「年収の壁」でした。2025年からは給与所得控除と基礎控除の引き上げにより、所得税の「年収の壁」は160万円(160万円-給与所得控除65万円-基礎控除95万円=0円)となりました。

3) 扶養親族の所得要件等の引き上げ

納税者に同一生計の扶養する配偶者や親族がいる場合、一定の所得控除が受けられます。基礎控除の引き上げに伴い、扶養の対象の配偶者や親族の所得要件も10万円の引き上げとなりました。2024年までは合計所得金額48万円以下が扶養の対象でしたが、2025年からは58万円以下となり、パートやアルバイトなどの給与収入で123万円以下(123万円-給与所得控除65万円=58万円)であれば、配偶者控除または扶養控除の対象となります。

ただし、配偶者控除や扶養控除の対象になるかどうかの要件が合計所得で58万円以下となっただけで、控除額そのものは改正前と変わりません。

4)大学生年代の扶養の所得要件と特定親族特別控除の創設

19歳以上23歳未満の大学生年代の扶養親族がいる場合、特定扶養控除として63万円の所得控除が受けられます。これはほかの年代の扶養控除の38万円よりも多くなっています。

特定扶養控除の対象は大学生年代の扶養の対象となる親族(2024年まで合計所得金額48万円以下)です。例えば、大学生の子のアルバイト収入が103万円を1円でも超えると、その親は63万円の控除を受けることができず、大学生の子は働き控えをすることも少なくありませんでした。

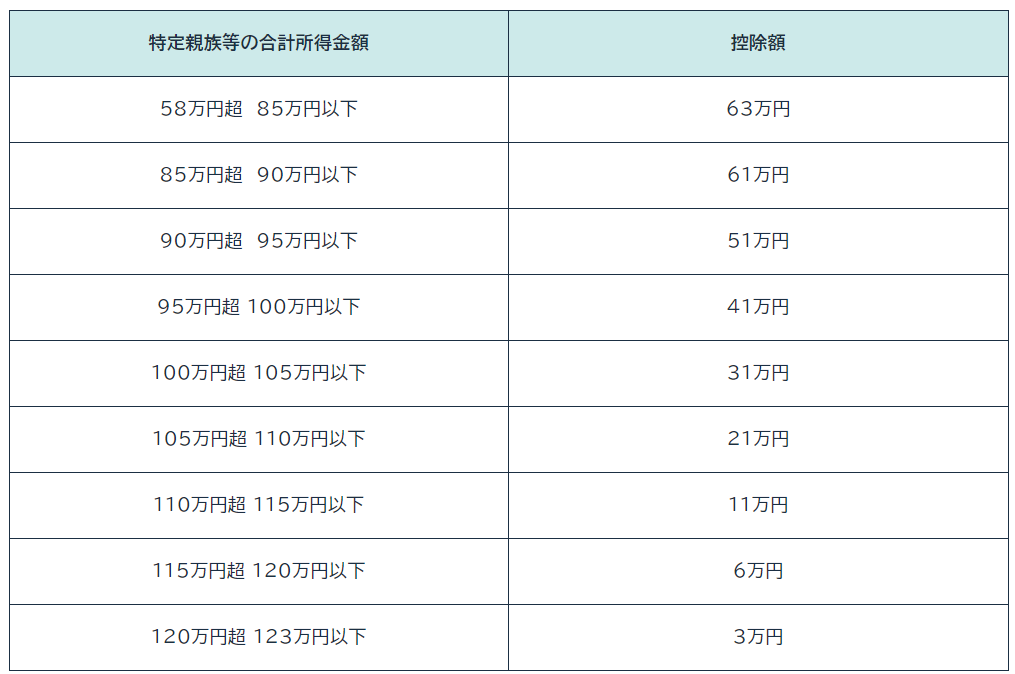

しかし2025年からは、大学生年代の子などは扶養の範囲である合計所得金額58万円を超えて働いても85万円(給与収入150万円)までなら、その親は「特定親族特別控除」として特定扶養控除と同額の63万円の控除が受けられます。さらに、合計所得金額85万円を超えて合計所得金額123万円(給与収入188万円)までは、段階的に逓減する仕組みとなっています。控除額は図表3のとおりとなっています。

出所:国税庁タックスアンサー

特定親族特別控除の対象となるのは、生計を一にする19歳以上23歳未満の扶養親族ですが、大学生とは限りません。この年代の合計所得金額が58万円超123万円以下の親族であれば対象となります。また扶養する側は親とは限らず、祖父母や兄弟などの場合でも可能です。

年末調整の際に特定親族特別控除申告書に記載して提出していると、源泉徴収票に反映されます。図表1の源泉徴収票は、大学生年代の長男がいる給与所得者の例です。長男の合計所得金額は85万円で、特定親族特別控除の額は63万円という事例です(図表1:源泉徴収票の見本の③)。

なお、特定親族特別控除の対象となる大学生年代の本人は、給与収入160万円までは所得税はかかりません(160万円-給与所得控除65万円-基礎控除95万円=0円)。合計所得金額85万円以下の場合、勤労学生控除として27万円を控除できますが、基礎控除が引き上げられたため、所得税では適用の余地がなくなりました。一方、住民税は基礎控除の引き上げがないため、勤労学生控除の要件を満たすことで適用が受けられます(後述)。

所得税では、その年の12月31日時点での現況で、控除対象となる配偶者や扶養親族等の判定を行うことになりますが、通常、勤務先からは11月下旬から12月初旬にかけて年末調整に必要な申告書の提出を求められます。そのため、申告書を提出した後、その年の12月31日までのあいだに控除対象扶養親族の数が増減したり、配偶者や特定親族の所得が申告書の見積額と異なる金額になったりする場合もあります。

その場合には、勤務先に異動内容を記載した申告書を再提出し、年末調整のやり直しを依頼します。年末調整のやり直しは、その年分の源泉徴収票を作成・交付する日(原則として翌年1月末)までに行われることになっています。

なお、年末調整のやり直しによって源泉徴収税額の還付を受ける場合は、勤務先でやり直しを受けずに、本人が確定申告で申告し、所得税の還付を受けることもできます。

一方、控除対象者が扶養の対象から外れてしまったことなどで、源泉徴収税額が不足していた場合には、勤務先は異動があった年の翌年1月末日以降であっても、年末調整のやり直しをする必要があります。

1月末という期限は勤務先が全員の源泉徴収票(給与支払報告書)を市町村に報告する期限です。年末調整のやり直しが必要であれば速やかに申し出ましょう。

2025年の税制改正では、住民税の基礎控除の引き上げは行われていません。住民税における改正部分は、給与所得控除の最低保障額65万円への引き上げ、扶養親族の所得要件の拡大(合計所得金額58万円以下)、特定親族特別控除の創設(控除額3万~45万円)、勤労学生控除の所得要件の拡大(合計所得金額85万円以下)です。

所得税の基礎控除が大きくなったため、住民税の基礎控除との差額に留意する必要があります。

例えば、2025年の給与収入が150万円だった勤労学生の場合、所得税はかかりません。そのため、年末調整で提出する「給与所得者の扶養控除等(異動)申告書」において「勤労学生」であることを記載せずに勤め先に提出したとします。すると、勤務先は本人からの申告書を基に勤労学生には該当していない内容の源泉徴収票で市町村に報告します。

そうなると、この学生本人には勤労学生控除の適用のないまま住民税が課税されることになります。つまり、「給与収入150万円-給与所得控除65万円-基礎控除43万円=42万円」が住民税の課税対象となります。勤労学生控除の適用を受けると、この金額からさらに26万円を差し引くことができ、結果として26万円×10%(住民税率)の2万6,000円の住民税が軽減できます。

このように、たとえ所得税がかからない範囲であったとしても、障害者、寡婦、ひとり親、勤労学生であることを扶養控除等(異動)申告書に記載しておくと、源泉徴収票の本人事項欄(図表1:源泉徴収票の見本の④)に該当する旨が記載され、住民税に反映されることとなります。本人事項欄に記載がない場合は申告漏れの可能性があるので、勤務先に確認してみましょう。また、生命保険料控除、地震保険料控除、社会保険料控除等を住民税に反映させる場合も、年末調整で勤務先に申告しておきましょう。本人が所得税や住民税の確定申告をすることでこれらの控除を受ける方法もありますが、勤務先に申告して源泉徴収票に反映してもらうほうが手続きは簡単です。

そのほか、所得税はかからない場合でも、医療費控除、雑損控除、寄附金控除について、所得税または住民税の確定申告をすることにより住民税額の税負担を軽減できるケースもあるでしょう。所得税と住民税の違いも踏まえて、改めて源泉徴収票を見直しておきましょう。

税理士(近畿税理士会所属)、CFP®認定者、備順子税理士事務所 代表税理士

備 順子 氏

公認会計士事務所に19年勤務した後、2009年に独立開業。税理士業務のほか、FP受験生向けの養成講座やテキスト制作、FP資格者向けの継続研修のセミナー講師などを務めている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術