FPトレンドウォッチ

2026.06.26

積立投資で陥りがちな失敗と対処法 ~知っておきたいコツ~

Share

公開:2026.01.30

更新:2026.03.26

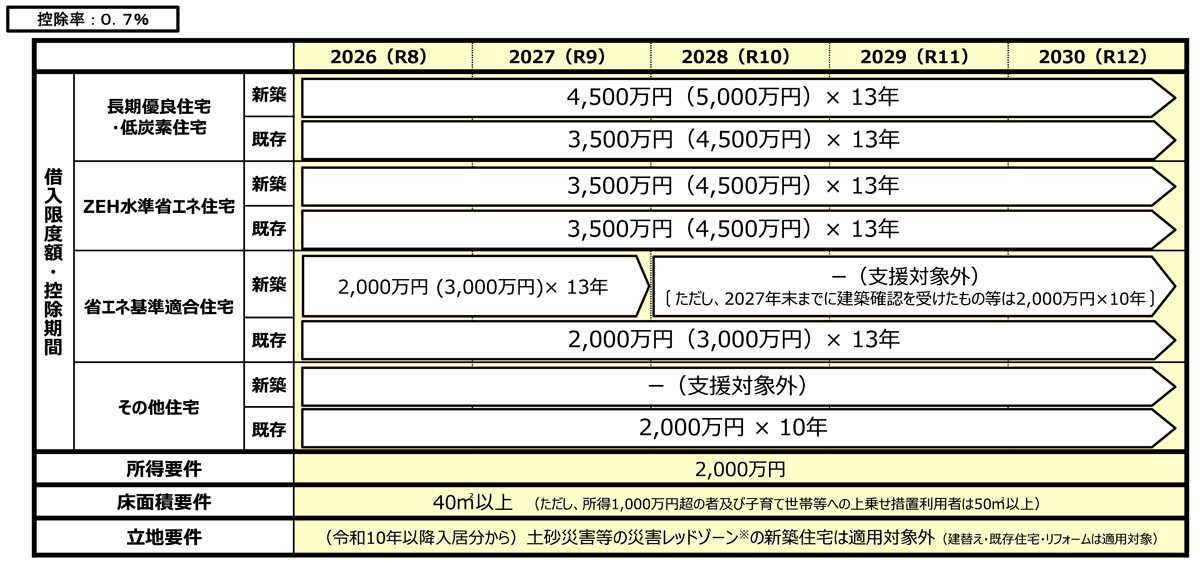

今回の税制改正により、住宅ローン減税(住宅借入金等を有する場合の所得税額の特別控除)は、2030年12月31日まで5年間延長されることになりました。

また、今回の改正では、特に中古住宅市場の活性化を促すための拡充が図られています。一定の要件を満たした中古住宅については、控除期間が10年から13年に延長され、新築住宅と同等の優遇が受けられるようになりました。また、控除対象の借入限度額も、認定住宅やZEH水準省エネ住宅の場合、3,000万円から3,500万円(子育て世帯等は4,500万円)へと拡大されます。

※借入限度額のカッコ内は、子育て世帯等(=「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」)に適用される借入限度額

※買取再販住宅は、新築住宅と同等の支援水準

※リフォームの借入限度額・控除期間は、2,000万円・10年

※災害レッドソーン: 土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

さらに、床面積の要件も緩和され、中古物件でも40平方メートル以上50平方メートル未満の物件が控除の対象となりました。一方で立地要件が新たに設けられ、2028年以降に入居する場合、災害危険区域等の「災害レッドゾーン」に立地する新築住宅は住宅ローン減税の対象外となります。

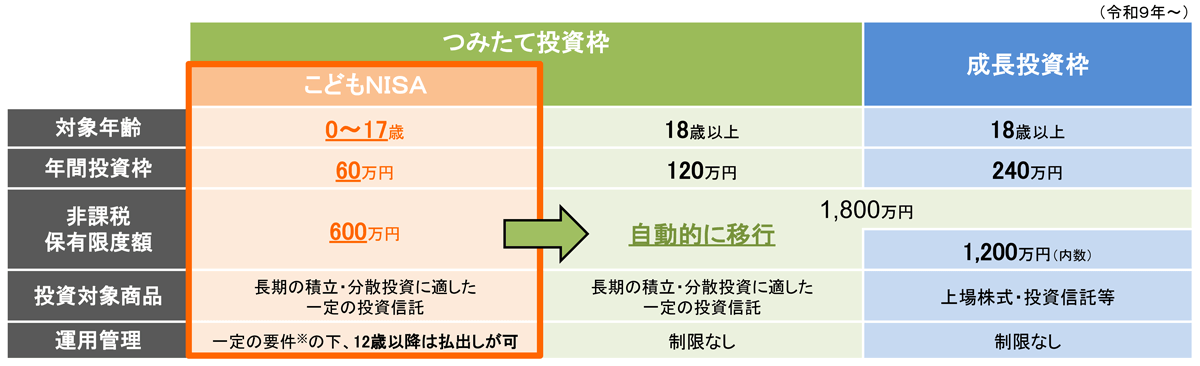

2027年からNISAの「つみたて投資枠」の対象年齢が18歳未満にも拡大されます(通称「こどもNISA」)。

こどもNISAでは、年間60万円(非課税保有限度額600万円)まで投資可能です。親権者などによる払い出しは、対象となる子どもが12歳以降かつ使途が教育費など子どものためのものであり、子ども本人の同意がある場合に限られます。

出所:金融庁「令和8(2026)年度税制改正について -税制改正大綱における金融庁関係の主要項目」

また、つみたて投資枠の対象商品に「読売333」や「JPXプライム150」といった日本の株価指数に連動する投資信託が追加されたほか、債券を中心に組み入れた投資信託も投資対象となり、選択肢が広がりました。

暗号資産(仮想通貨)への投資に関する税制も大きく変わります。これまで暗号資産の売却益は他の所得と合算される「総合課税」の対象で、最高で55%の税率が適用されていました。今後は株式や投資信託と同様に「申告分離課税」の対象となり、一律で20.315%(所得税、住民税、復興特別所得税)の税率が適用される見込みです。

また、先物取引などと同様に、損失を翌年以降3年間にわたって利益と相殺できる「繰越控除」も認められます。ただし、この税制が適用されるのは、金融商品取引業者として登録されている事業者が取り扱う「特定暗号資産」に限定されます。

※本記事は2026年1月時点のもので、今後内容が変更される可能性があります。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

関連タグ

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.06.24

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.02.18

FPトレンドウォッチ

2026.01.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.06.19

1週間中にアクセスが多かった記事です

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.02.18

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.25

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.02

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)

FPトレンドウォッチ

2026.06.24

同じ「倉庫」なのになぜ……? 固定資産税がかかる・かからないの分かれ道

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FPトレンドウォッチ

2025.09.18

子育て世代が知っておきたい「お金のためどき・かかりどき」

FPトレンドウォッチ

2025.09.03

ペアローン利用時に考えたい、返済計画とリスク

FPトレンドウォッチ

2026.06.25

積立投資で陥りがちな失敗と対処法 ~実際にあった失敗事例~

FPトレンドウォッチ

2026.06.26

積立投資で陥りがちな失敗と対処法 ~知っておきたいコツ~