FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

Share

公開:2026.07.08

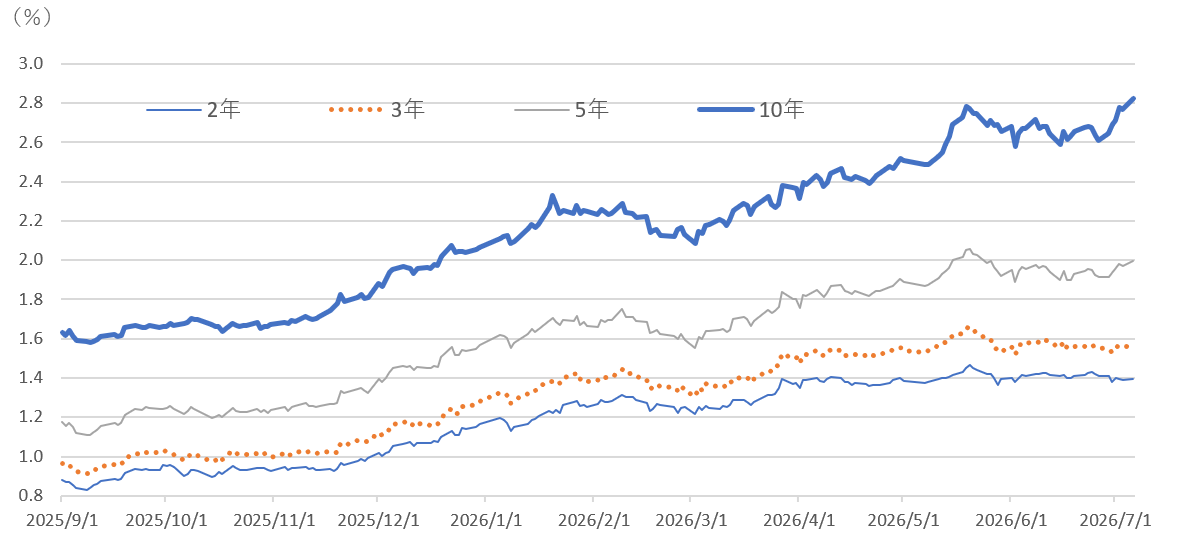

個人向け国債では、変動金利・10年満期の商品が、2026年7月募集分で年利回り1.80%となっています。この利回りは、市場金利の指標である10年国債利回りの66%に設定されています。つまり、逆算すると基準となる市場金利は2.73%ということになります。

現在、長期金利は7月上旬時点で2.8%台となっています(図表)。

出所:財務省「国債金利情報」を基に日本FP協会作成

この水準を前提にすると、その66%は1.85~1.91%程度となる見込みです。変動金利型は半年ごとに利回りが見直されるため、今後、長期金利がさらに上昇すれば、利回りも上昇する可能性があります。

ここで、国債投資について整理してみましょう。個人が利用できる国債投資には、①個人向け国債、②新窓販国債、③市場で売買される国債、の3つがあります。

個人向け国債は、個人投資家向けに設計された商品であり、途中換金時の負担が比較的小さいことが特徴です。その一方で、利回りは市場金利よりも低めに設定されています。商品には、変動金利・10年(2026年7月募集・1.80%)、固定金利・5年(2026年7月募集・1.95%)、固定金利・3年(2026年7月募集・1.56%)の3種類があります。

金利の設定方法の違いから、現在は固定金利5年の利回りが変動金利10年を上回っています(1.95%>1.80%)。しかし、今後さらに長期金利の上昇が見込まれると仮定すると、「固定金利5年の方がお得」と単純に結論づけることはできません。長期金利は、時間をかけて2.8%台から3%台前半へ上昇していく可能性があるためです。

では、「変動金利10年がお得なのか」「固定金利5年がお得なのか」と問われると、現時点では一概には判断できません。そのような場合には、投資資金を両者に半分ずつ配分するという方法も合理的な選択肢と言えるでしょう。これは分散投資の考え方です。個人向け国債は1万円単位で購入できるため、このような資金配分もしやすくなっています。

金融の世界には「無裁定条件」という考え方があります。これは、異なる投資対象であっても、リスクや条件を考慮すれば、どちらか一方だけが継続的に有利になることはないという考え方です。仮に一方だけが明らかに有利であれば、市場参加者が裁定取引を行い、その有利さはすぐに解消されてしまいます。

市場で取引されていない個人向け国債においても、期待されている利益は概ね均衡するように設計されていると考えられます。したがって、「どちらが絶対的に有利」と断言することは難しいと言えます。

次に、「新窓販国債」について解説します。

新窓販国債は、市場で売買される国債に近い性質を持ち、個人向け国債よりも高い利回りが期待できる一方で、途中換金時には損失が個人向け国債よりも大きくなる可能性があります。

新窓販国債は、個人向け国債よりも利回りが高いことが魅力です。ただし、途中換金する場合は市場価格で売却するため、その時点の金利動向によっては投資元本を下回る可能性があります。この点は、先ほどご説明した「固定金利5年」と「変動金利10年」の関係と同様で、条件が異なる代わりに、それぞれのメリットとデメリットでバランスが取れるように設計されていると考えられます。

新窓販国債には3つのタイプがあります。償還期間10年の固定金利型が2026年7月募集では表面利率2.7%、償還期間5年の固定金利型が2026年6月募集では2.0%、償還期間2年の固定金利型が2026年7月募集では1.4%となっています。なお、利回りの見方はやや複雑になるため、財務省のホームページを参照するといいでしょう。

最後に、市場で売買される国債についてご説明いたします。商品としての性質は、新窓販国債とほぼ同じですが、新窓販国債には償還期間10年、5年、2年の3種類がある一方、市場で売買される国債には15年、20年、30年、40年といった超長期国債も存在します。また、新窓販国債は多くの金融機関で5万円から購入できるのに対し、市場で売買される国債は、大口投資家と同じ競争入札に参加し、数億円規模の取引で落札することが前提となります。そのため、個人が直接参加することは事実上困難です。

個人が直接購入することが難しい国債を、なぜここで紹介するのかと思う方もいるでしょう。その理由は、これらの国債を運用対象として組み入れた国債ファンドや公社債投資信託が存在するためです。こうしたファンドに投資することで、信託報酬などの手数料は必要になるものの、長期国債の利回りに近いリターンを間接的に目指すことができます。つまり、個人投資家にとっては、国債への直接投資だけでなく、投資信託を通じた間接投資という選択肢もあるということです。

長期金利が上昇傾向にある今、金利動向に目を向けながら、自分自身の資産全体のバランスや今後の運用方針について見つめなおしてみるのも良いかもしれません。

記事の内容は、取材先や執筆者等の見解を示したものであり、日本FP協会の意見・方針等を示すものではありません。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.01.20

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2025.11.04

FP・専門家に聞く

2026.03.24

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.01

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.01

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.06.29

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.25

FPトレンドウォッチ

2026.03.18

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.09

不動産取引の新たな選択肢 「不動産エージェント」とは?

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説