FP・専門家に聞く

2026.06.25

【事業承継】事業承継の基本的考え方と「プレ承継」(山田&パートナーズ 宇田川氏、金沢氏、西内氏)

Share

公開:2025.07.17

更新:2025.11.28

「生命保険」第2回目は、各社の参入が続く変額保険について、注目が集まり市場が拡大を続ける理由、商品の仕組みとそのメリット・デメリットなど、複雑でわかりにくいといわれる商品性について解説します。

日本の変額保険市場は、1970年代に外資系生命保険会社が取り扱いを開始したことに始まります。その後、金融ビッグバンを受けて商品が相次いで登場し注目を集めた時期もありましたが、リーマンショックによる株安・円高を受けて運用資産の元本割れが続出したことから外資系の撤退や商品の募集停止が相次ぐなど、時代や市場の様々な影響を受けてきました。

そして近年、再び外資系・損保系・ネット系など様々な生保会社が参入しています。2025年もすでに数社が新たに変額保険の販売を開始するなど、本格的な変額保険ブームが到来しています。

変額保険は2021年以降、新契約件数・新契約高ともに大きく増加し存在感を高めています。保険は新たな商品が登場し、続いて複数の生保会社が参入することでマーケットが形成されます。変額保険についても、ここ数年で一定の市場が確立したといえるでしょう。

変額保険が注目される理由の1つが、老後資金への不安です。平均寿命が延び「人生100年時代」といわれるようになったものの、少子化や人口減少によって社会保障財源がひっ迫しています。さらに、2019年に金融庁の金融審議会が公表した「市場ワーキング・グループ報告書」の、いわゆる“老後2,000万円問題”も将来への不安を増大させました。

もう1つが、日本は長くゼロ金利・マイナス金利時代が続いたため、預貯金だけでは資産を増やすことができなかったことです。その一方で、第2次安倍政権、第1次トランプ政権下で世界の株式市場は上昇を続け、日本株はバブル期以来の最高値を更新するなどの影響で、投資への関心が高まっています。ところが投資をしたことがない人にとって、証券口座を開設し運用する商品を選ぶのはハードルが高い作業です。その代替商品の1つとして注目されたのが、資産形成と保障を同時に行うことができる変額保険でした。

さらなる追い風となったのが、新NISAのスタートです。投資の必要性を考える人が増えたことで、保険商品でありながら資産形成もできる変額保険が“ブーム”ともいえる状況になったのです。

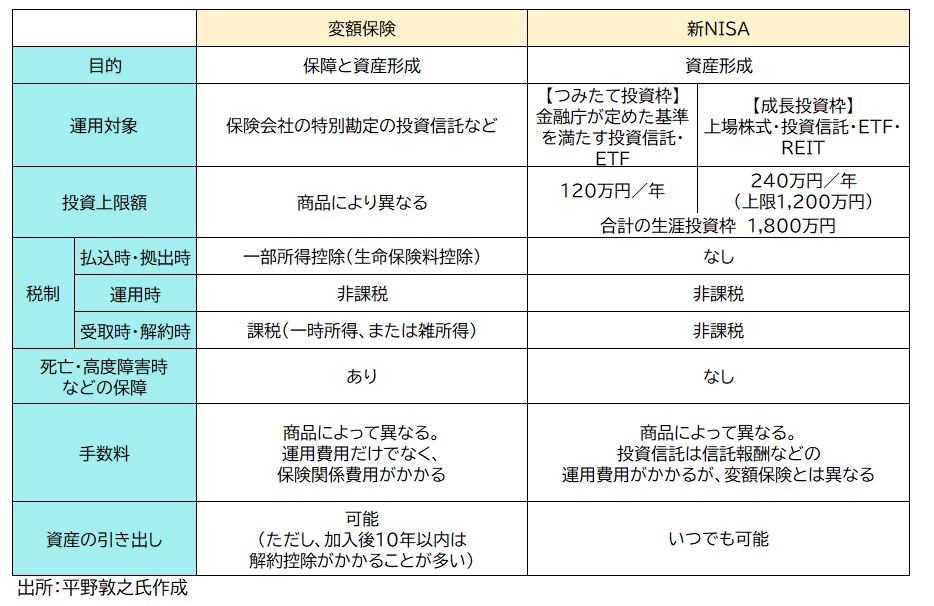

変額保険とは、加入者が支払う保険料のうち、手数料などの費用を除いた金額を基本保険金額となる保障部分(一般勘定)と、国内外の株式や債券などを投資信託のように組み合わせて運用する資産形成部分(特別勘定)で構成する商品です。生命保険の「保障」と金融商品の「運用」という2つの機能を兼ね備えたもので、保障を確保しながら資産形成につなげることができます。

資産形成部分の運用先は、契約する生保会社から提案される商品の中から自分で選びます。商品ラインナップは生保会社によって様々で、いずれも中長期で資産形成を目指しながらもリスクが異なる10種類前後の商品があります。投資信託などで運用されるため、新NISAと比較されることがあります。しかし、下表(図表1)にまとめたように、そもそも目的が違う商品であることを理解しておく必要があります。

変額保険の仕組みが複雑だといわれる理由の1つは、保障と資産形成という2つの目的を持っていることにあります。

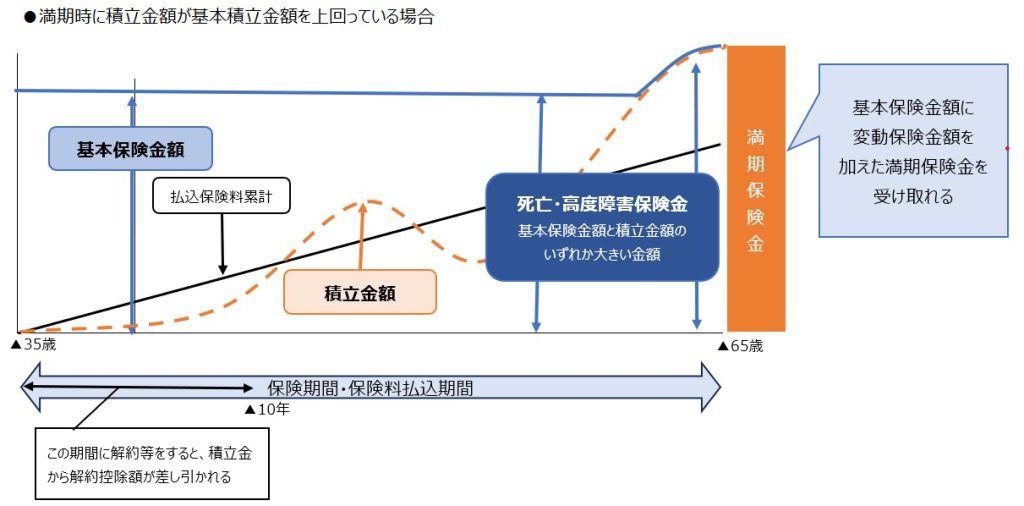

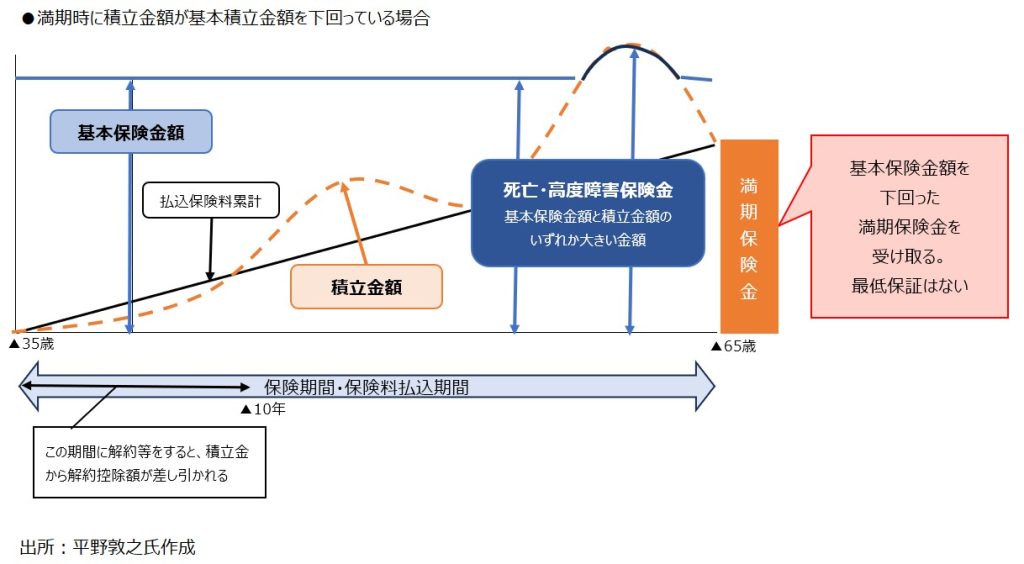

保険商品ですから、保険期間中ならば死亡や高度障害状態になった場合は契約時に決めた保険金(基本保険金額+変動保険金額。基本保険金額は最低保証)を受け取ることができます。ところが中途解約をした場合は、資産形成部分の運用実績に基づいて解約返戻金額が増減し、最低保証はありません。また、解約控除が設定されている商品が多いため、10年以内に中途解約をすると、解約返戻金が払込保険料の累計額を下回る可能性が高くなります。

変額保険には保険期間や払込期間終了後の受け取り方法によって、有期型と終身型、年金型があります。

有期型は20年や30年といった一定期間の死亡や高度障害に対する保障が得られ、満期時には満期保険金を受け取ることができます。ただし、受取額は運用実績によって変動し、最低保証はありません。満期のタイミングによっては基本保険金額を上回ったり、逆に下回る可能性もあります(図表2)。

終身型は保険期間の定めがないため、保障は一生涯続きますが満期保険金はありません。死亡保険金は運用実績に関わらず基本保険金額が最低保証されますが、中途解約した場合の解約返戻金に最低保証はありません。

年金型は運用実績によって、将来受け取れる年金、死亡給付金、解約返戻金が変動します。商品によって、年金原資や年金受取総額の最低保証の有無は様々です。解約返戻金はほとんどの商品に最低保証がなく、年金受け取り開始前に死亡したときの死亡給付金にも最低保証がないものもあるなど、内容は商品によって異なります。

注目を集めている変額保険ですが、保険のプロの間でも推奨派と否定派に分かれる、いわば賛否両論の商品です。前述の商品性を踏まえたうえで、メリットとデメリットを整理していきます。

変額保険のメリットは、特別勘定で運用する資産形成部分の運用実績に応じて保険金や解約返戻金が変動する仕組みなので、運用次第で将来受け取るお金を増やせることです。ほかにも、保険商品ですから死亡や高度障害時の保障はもちろん、各種相談など所定の付帯サービスが受けられますし、契約時に「保険料免除特約」を付加しておけば、三大疾病など所定の事由に該当した場合は保険料の払い込みが免除になります。もちろん、保険期間中は運用実績に関わらず基本保険金額は保証されます。

最も理解しておきたいデメリットは、満期保険金や解約返戻金には最低保証がないことです。そのため、支払った保険料を下回る=元本割れをする可能性があります。また、保険商品は保険契約に関連する費用がかかりますが、変額保険の場合はさらに運用関係費用がかかるため、コスト負担が大きくなります。終身型や長期の保険期間を考えている人以外は、10年以内の中途解約に対する解約控除についても理解しておく必要があります。

メリット、デメリットを理解したうえで、変額保険の利用が向いている、向いていないのはどのような人でしょうか。

仕組みを理解していることは前提とした上で、向いているのは万一に備えた保障を確保しながら、資産形成もしたいと考える人です。また、変額保険への加入は募集人との面談が必要ですから、顔が見える相手と相談しながら検討したいという人にも向いているといえます。資金に余裕があり、保険料を一時払いできる人も選択肢になるでしょう。

一方で、元本割れが許容できない、運用のリスクを取りたくないと考える人には向いていない商品です。短期間で解約する可能性が高い人や、すでに十分な保障を確保している、新NISAなどで資産運用をしている・考えている人は、検討の必要性は低いといえるでしょう。

変額保険は商品性が複雑でわかりにくいだけでなく、細かい要件が各社ごとに異なりますから複数の商品を比較して自分に合った商品を選ぶ必要があります。そもそも保険への加入を検討するときは、何のために加入するのか、加入しようとする保険はその目的に合っているかを確認することが欠かせません。

CFP®認定者、平野FP事務所 代表

平野 敦之 氏

証券会社、損害保険会社などでの実務経験を活かし、1998年から独立系FPとして活動。リスク管理の側面から家計の相談業務や、企業の支援を行う。各種媒体での情報発信をはじめ、行政や企業の研修、大学、消費者向けセミナーなど、講演や執筆活動も積極的に行っている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.06.02

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.02.18

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.05.28

1週間中にアクセスが多かった記事です

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.02.26

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.06.18

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.05.12

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.06.16

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.15

FPトレンドウォッチ

2026.06.17

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.18

FP知識3分クイズ

2026.03.11

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)

FPトレンドウォッチ

2026.06.24

同じ「倉庫」なのになぜ……? 固定資産税がかかる・かからないの分かれ道

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FPトレンドウォッチ

2025.09.18

子育て世代が知っておきたい「お金のためどき・かかりどき」

FPトレンドウォッチ

2025.09.03

ペアローン利用時に考えたい、返済計画とリスク

FPトレンドウォッチ

2026.06.25

積立投資で陥りがちな失敗と対処法 ~実際にあった失敗事例~

FPトレンドウォッチ

2026.06.26

積立投資で陥りがちな失敗と対処法 ~知っておきたいコツ~