FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2025.07.01

更新:2025.10.09

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、2人目の子どもが欲しい30代の妻と、1年間の海外赴任を実現させたい40代夫の年の差夫婦の相談です。実現の可能性や改善案をCFP®認定者の黒田尚子さんが指南します。

ヒアリングシート

Aさん夫婦の家計データ

年間収支

356万円

年間収入合計

1,483万円

Aさん年収(額面)

916万円

妻年収(額面)

500万円

住宅ローン控除、児童手当

67万円

年間支出合計

1,127万円

基本生活費

348万円

住居費

11万円

住宅ローン

174万円

子ども費

10万円

保険料

9万円

税金・社会保険料

390万円

その他支出

145万円

積立運用

40万円

金融資産合計

600万円

預貯金

300万円

有価証券(株式・投資信託など)

300万円

Aさん(44歳・大学教員)、妻(会社員・34歳)、長男(2歳)。結婚して約3年、年の差10歳の夫婦。一戸建てを取得し、住宅ローンを返済中。妻は2人目の子どもを希望している。

結婚して約3年。夫婦は10歳の年の差があり、夫からすると晩婚。独身時代が長く、お金を自由に使ってきたこともあり、貯蓄は少ない。妻は2人目の子を望んでいるが、夫は留学経験があり、高学歴で教育への意識が高く、教育費の負担が重いのではないかと、やや消極的。また夫は勤務先のサバティカル制度(一定期間、学外の研究機関などで自身の研究に取り組む制度)を利用し、1年程度の海外赴任を希望しているが、実現可能か。家計管理や資産運用についてもアドバイスしてほしい。

2人目の子どもや海外赴任。実現したいライフプランがあるものの、資金的に不安を感じているAさん夫婦。CFP®認定者の黒田尚子さんは、キャッシュフロー表(以下、CF表)を作成し、希望を実現できるか、どんな課題があるかを探ることにしました。

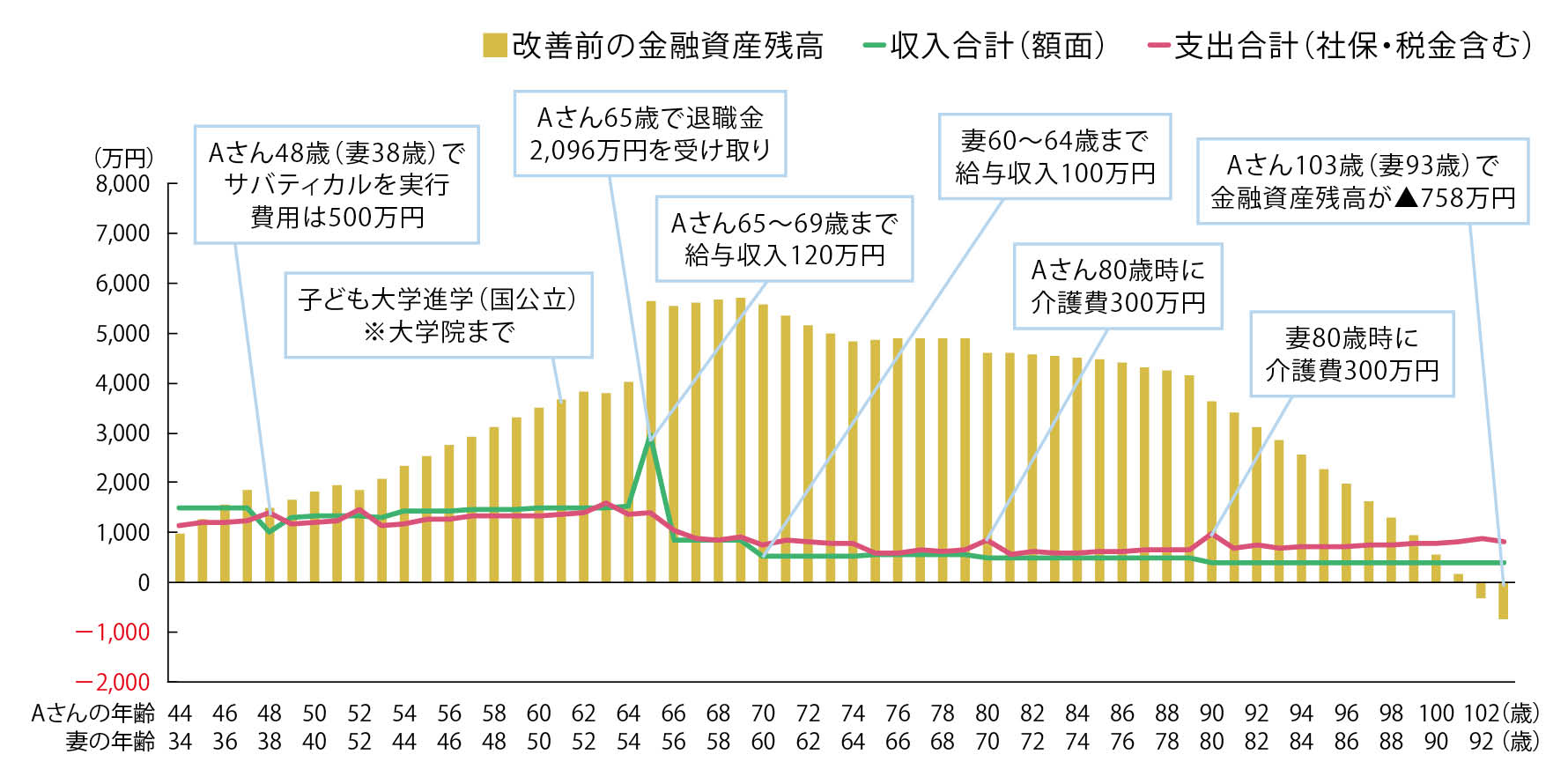

図表1は、長男が小学校になる前(Aさん48歳・妻38歳時)にサバティカル制度で1年間、海外赴任する場合のCF表です。ここでは子どもは長男のみの想定で、妻や長男も同行します。費用は500万円を想定。期間中、夫の給料は支払われるものの、妻の収入が途絶え、年間収支は380万円程度の赤字が見込まれます。

長男の教育費は、Aさんの意向に沿い、高校は私立、大学は国公立、留学(200万円)、大学院2年(約370万円)なども含め、保育園から24歳まで計2,400万円を想定します。Aさん夫婦はすでに住宅を取得し、夫婦それぞれが住宅ローンを借り入れています。変動金利型で相談時点の適用金利は0.6%ですが、10年目から1%、15年目から1.5%に上昇すると仮定します。

出所:黒田氏への取材を基に日本FP協会作成

<共通設定>

【収入】

● Aさん年収(額面):44~64歳/916万円(平均的な年収上昇率)

● 妻年収(額面):34~37歳/500万円、38歳時のサバティカル実行中は収入なし、39~43歳/300万円、44~59歳/400万円

【退職金・確定拠出年金】

● Aさん退職金:65歳時に約2,100万円(妻は退職金なし)

● Aさん公的年金(年額):65~74歳/約268万円、75歳~終身/約228万円

● 妻公的年金(年額):65歳~終身/約167万円

● AさんiDeCo:年間拠出額24万円、65~79歳まで年金で受け取り約63万円

【支出】

● Aさん48歳時にサバティカルを実行:海外での生活費込みで費用500万円

● Aさん・妻それぞれ80歳時に介護費300万円

● 住宅ローン:借入総額5,500万円(Aさん3,000万円、妻2,500万円)、変動金利当初年率0.6%、返済期間35年、毎年返済額174.3万円

● 物価上昇率は年2%

【保有金融資産・資産運用】

● 保有金融資産は当初600万円、運用率は年利1.5%

● 妻が59歳まで年額40万円を積立運用(年率3%)

<改善前>

【収入】

● Aさん年収(額面):65~69歳/120万円

● 妻年収(額面):60~64歳/100万円

結果は図表1のとおり。Aさん65歳時点の金融資産残高は退職金を含めて約5,600万円であるものの、基本生活費が多い、住宅ローンがAさん74歳時まで続くなどで、Aさん102歳・妻92歳時に金融資産がマイナスに転じます。「夫婦それぞれ300万円ずつ介護費用を計上していますが、少し不安が残る状況といえそうです」

では子どもが2人になるとどうなるでしょうか。黒田さんは「それについてもCF表を作成しましたが、教育費だけでも2,400万円程度負担が増えます。ご夫婦の働き方や資産運用などで改善を図る必要がありそうです」と言います。

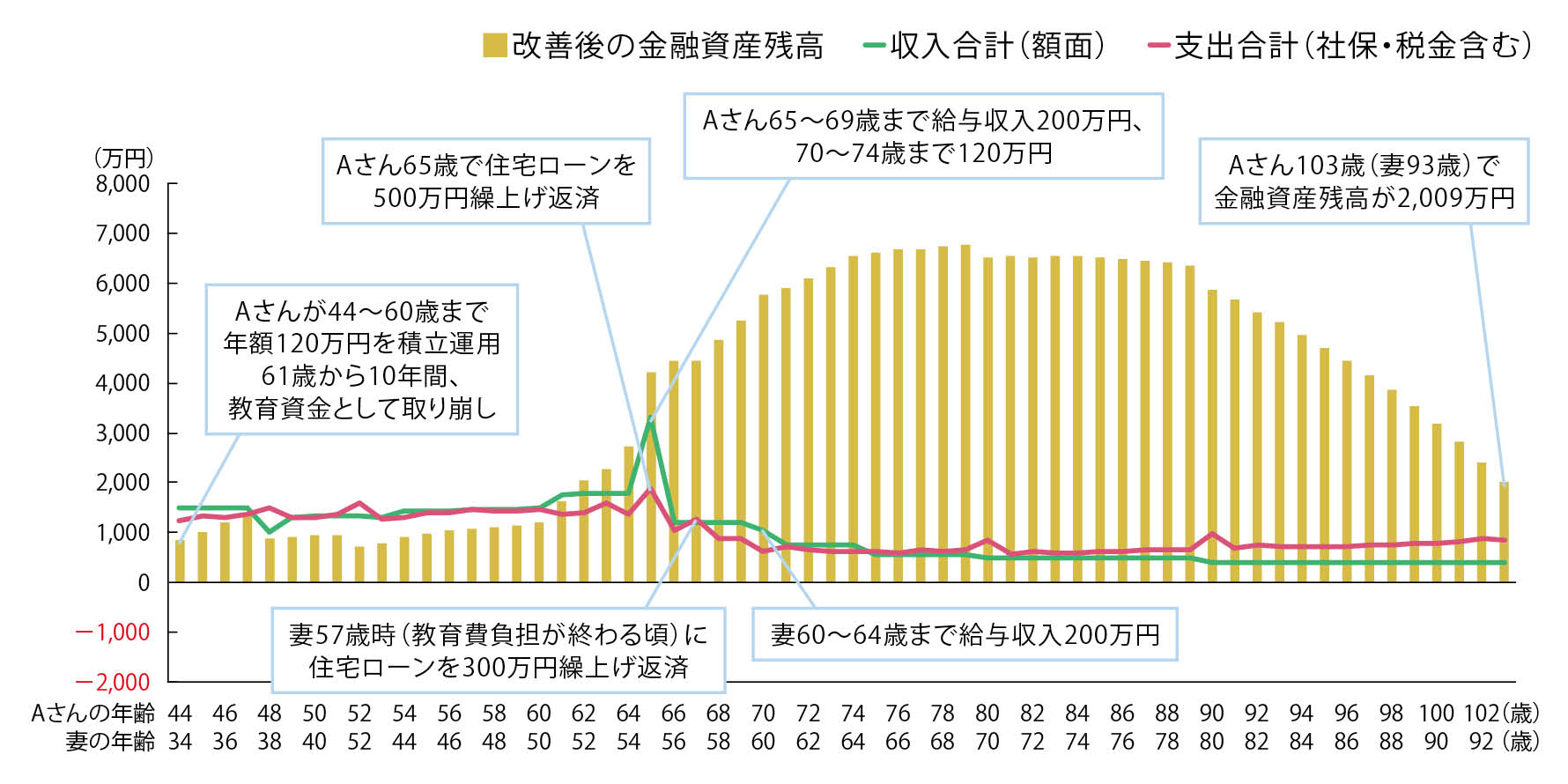

Aさんが勤務する大学では65歳が定年で、その後も働くことができます。Aさんは「65歳以降は仕事の内容や量によって収入が決まる。65~69歳まで年収120万円と見込んでいますが、かなり低めの想定で、実際には200万円以上は得られる」と言います。またできる限り長く働きたいとの意向もあり、70~74歳までの5年間、年収120万円を得ることにします。妻は60~64歳まで年収100万円との想定を、年収200万円に引き上げます。

Aさんは、資産運用と住宅ローン返済のどちらを優先させるべきかも気になっています。「住宅ローンの適用金利以上で運用できそうなら資産運用、難しいと考えるなら返済を優先させるのが基本です。また手持ちの資金をどれだけ投資に回せるかは、生活や老後資金に影響がない、精神的に負担にならないなどのリスク許容度によっても異なります。3~6カ月分程度の生活費とサバティカル費用は預貯金で確保しておく必要があり、資産運用は手持ちの金融資産からではなく積み立てで行うのが望ましいといえます」。そこで、Aさんが60歳まで月10万円をNISAのつみたて投資枠を使って投資し、3%の利回りを想定することにしました。

住宅ローンについては、「子どもの人数が確定しないこと、今後、教育費の負担が増えていくことを考えると、現時点では繰上げ返済して預貯金を減らすのは避けるのが無難。Aさんは退職金を受け取る65歳時に500万円、妻は教育費負担が終わる57歳時に300万円を繰上げ返済するといいでしょう」

改善後のCF表は図表2のとおり。年間収支は74歳まで黒字となり、75歳時点の金融資産残高は改善前より約1,700万円多い、約6,600万円です。Aさん103歳、妻93歳時点でも2,000万円以上の金融資産残高が見込まれます。「平均寿命で考えると10歳年下の妻は一人で老後を過ごす期間が長くなることも考えられます。高齢になってからの金融資産が多いことは、妻の安心感にもつながります」

出所:黒田氏への取材を基に日本FP協会作成

<共通設定>

※図表1の共通設定と同じ

<改善後>

【収入】

● Aさん年収(額面):65~69歳/200万円、70~74歳/120万円

● 妻年収(額面):60~64歳/200万円

【支出】

● 住宅ローンの期間短縮型繰上げ返済:Aさん65歳時に500万円、妻57歳時に300万円

【保有金融資産・資産運用】

● Aさんが44~60歳まで年額120万円を積立運用(年率3%)

子どもが2人になると余裕がなくなりますが、「基本生活費には見直しの余地があります。また教育費をかなり多く見積もっていますので、家計の状況に応じて考えるといいでしょう」

黒田さんが気になったのが生命保険です。「Aさんは勤務先の団体保険で死亡保障2,500万円を得ていますが、教育費がかかる間は2,000万円程度上乗せすると安心です。妻もお子さんが小さいうちは1,000万円程度を確保したいところです。またご夫婦ともがんへの備えも考えたいもの。Aさんは勤務先を通じて加入できる所得補償保険(療養中の所得をカバーできる)、妻もがんを保障する団体保険への加入を検討するよう、助言しました。夫婦の死亡保障、夫の所得補償保険、妻のがん保険に加入する場合の保険料は、月額で1.5万円前後と見込まれます」

家計については、食費は妻、光熱費は夫など、担当を分けて各自が支出しており、家計全体が見えていない状態です。「お子さんにお金がかかるようになると支出が増える可能性もあります。2人目のお子さんを考えるうえでも、基本生活費は見直す必要があります。どこにいくらかけるかはメリハリをつけていいのですが、参考として家計バランスの目安をお示ししました(図表3)」

| ひとり暮らし・ シングル | 親と同居・ シングル | 夫婦と小学生以下の子ども(※) | 夫婦と中・高校生の子ども(※) | 夫婦2人 | |

|---|---|---|---|---|---|

| 食費 | 18% | 15% | 14% | 15% | 15% |

| 住居費 | 28% | 0% | 25% | 25% | 25% |

| 水道光熱費 | 6% | 0% | 6% | 6% | 5% |

| 通信費 | 6% | 5% | 5% | 6% | 6% |

| こづかい | 0% | 0% | 8% | 8% | 10% |

| 教育費 | 0% | 0% | 10% | 12% | 0% |

| 趣味・娯楽費 | 4% | 5% | 2% | 2% | 3% |

| 被服費 | 3% | 4% | 3% | 3% | 3% |

| 交際費 | 5% | 5% | 2% | 2% | 3% |

| 日用雑貨 | 3% | 2% | 2% | 2% | 2% |

| その他 | 6% | 5% | 3% | 3% | 3% |

| 家に入れる | 0% | 20% | 0% | 0% | 0% |

| 保険料 | 4% | 4% | 8% | 8% | 5% |

| 貯蓄 | 17% | 35% | 12% | 8% | 20% |

| 支出合計 | 100% | 100% | 100% | 100% | 100% |

※子どもは1~2人の場合

出所:黒田氏への取材を基に日本FP協会作成

Aさんは、「具体的に試算したことで納得感がある。しっかり家計管理し、教育費のかけ方を工夫すれば子ども2人もなんとかなりそうな気がしてきた。まずは家計を見直したい」と話してくれたそうです。

CFP®認定者

黒田尚子 氏

1998年4月にFPとして独立。2009年に乳がん告知を受け、自らの体験をもとに、病気に対する経済的備えの重要性を訴える活動や老後・介護・消費者問題にも注力。城西国際大学経営情報学部にてFP論を担当するほか、2023年4月に患者さんやご家族への支援のため「患者家計サポート協会」を設立、顧問を務める。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.23

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.03.05

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.06.19

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.18

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.10

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.04.03

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.06.16

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.15

FPトレンドウォッチ

2026.06.17

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.18

FP知識3分クイズ

2026.03.11

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)

FPトレンドウォッチ

2026.06.24

同じ「倉庫」なのになぜ……? 固定資産税がかかる・かからないの分かれ道

FPトレンドウォッチ

2025.09.18

子育て世代が知っておきたい「お金のためどき・かかりどき」

FPトレンドウォッチ

2025.09.03

ペアローン利用時に考えたい、返済計画とリスク