FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2025.08.27

更新:2025.09.05

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、10年前、36歳のときにライフプランについて相談した男性が、10年後、再び相談に訪れた事例です。家計が大きく変化した今、CF表はどうなるか。CFP®認定者の廣江淳哉さんが指南します。

ヒアリングシート

Aさん夫婦の家計データ

年間収支

▲175万円

収入

1,193万円

給与収入(夫・額面)

1,169万円

児童手当

24万円

支出

1,368万円

生活費

369万円

住居費(賃貸)

264万円

家族旅行・帰省等 ※1

140万円

教育費

89万円

保険料(夫・終身保険ほか)

65万円

その他(携帯電話、お小遣い、美容院、クリーニング代等)

109万円

税金・社会保険料

332万円

金融資産合計 ※2

1,340万円

預貯金

760万円

有価証券(持株等)

580万円

Aさん(46歳・会社員)、妻(専業主婦・45歳)、長男(13歳)、長女(11歳)。約10年前にライフプランについて相談。その後、支出が大きく増え、家計に不安を感じている。

2015年にライフプランについて相談した。そのときのキャッシュフロー表(以下、CF表)では、夫婦が90歳の年に約800万円の金融資産が残り、大きな問題はなさそうだった。その後、相談当時の想定より収入が増えたし、貯蓄もほぼ想定どおりに推移して安心していたが、最近は支出が大幅に増え、不安を感じている。このままで大丈夫だろうか。また当時は賃貸住まいを続ける予定だったが、住宅購入は可能か。最近はNISAにも関心があるが、自分も投資をするといいだろうか。改めてCF表を作成してほしい。

図表1は、家計や金融資産残高について、2015年の相談時に見込んだ金額と、2025年の実際の金額とを比較したものです。収入は1,141万円程度を見込んでいたのに対し、実際には1,193万円と、見込んだ以上に増えています。金融資産残高は535万円の予想に対し、倍近い1,089万円です。「Aさんは以前に作成したCF表をたびたび見返し、収入や金融資産残高が試算とかけ離れていないか、チェックしていたそうです」(廣江さん)

しかし最近は年間収支がかなり悪化。当時の見込みでは2025年の年間収支は195万円のプラスでしたが、実際にはマイナスになりそうです。要因は生活費と住居費の支出が多いことで、946万円の見込みに対して1,368万円と、かなりの開きがあります。

| 2025年末の 見込み額 | 前回 2015年 相談時 | 今回 2025年 相談時 | 差額 |

|---|---|---|---|

| 年間収支 | 195万円 | ▲175万円 | – |

| 収入 | 1,141万円 | 1,193万円 | 52万円 |

| 支出 | 946万円 | 1,368万円 | 422万円 |

| 生活費 | 155万円 | 369万円 | 214万円 |

| 住居費 | 120万円 | 264万円 | 144万円 |

| 教育費 | 91万円 | 89万円 | ▲2万円 |

| 旅行帰省費用 | 40万円 | 140万円 | 100万円 |

| その他(税金・社保含む) | 540万円 | 506万円 | ▲34万円 |

| 金融資産残高 | 535万円 | 1,089万円 | 554万円 |

出所:廣江氏への取材を基に日本FP協会作成

「Aさんも支出の多さに不安を感じています。家計管理は妻任せですが、収入が想定より増え、貯蓄も順調に増えてきたため、妻はあまり危機感を持たず、浪費しやすい傾向にあるようです。Aさんは、このまま支出が膨らんだままだとどうなるか、CF表によって将来を見える化し、妻と問題を共有したいようです」

2015年の相談時には、年間収支の7割を貯蓄に回す想定としています。CF表作成では、年間収支のプラスの額をそのまま年間貯蓄額とするのが一般的ですが、廣江さんは通常、年間貯蓄額を年間収支の8割程度に抑えています。「ほとんどの家庭には使途不明金や予定外の支出があり、計算どおりに貯蓄できるとは考えにくいためです。しっかり家計管理している人では9割程度にすることもありますが、Aさんの家庭ではあまり家計管理をしていなかったことと、第2子が生まれたばかりで不確定要素が多かったため、貯蓄に回る額は年間収支の7割としました」

しかし、現状では支出過多によって年間収支がマイナスですから、貯蓄できないどころか、今ある約1,100万円の金融資産は毎年減っていくことになります。Aさんによると、Aさんの仕事の関係で東海地方から神奈川県に引っ越してから、家賃は5.5万円から22万円に増加。生活費も大きく増えたそうです。

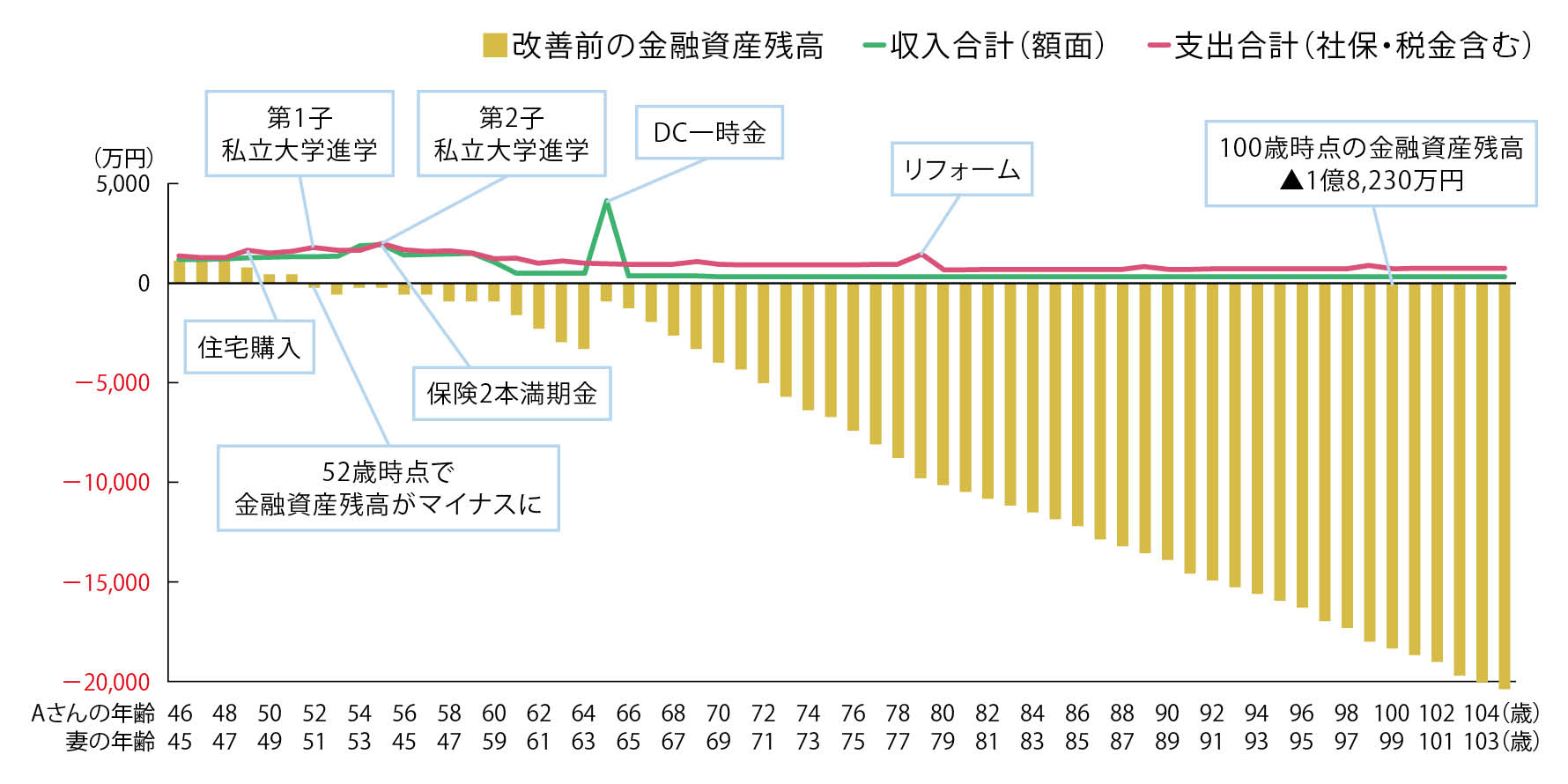

廣江さんは、まず、現状の家計をベースに、Aさんの希望を盛り込んでCF表を作成しました。

住宅は3年後の購入を想定。Aさんの居住エリアの相場から6,000万円(諸費用込み)の中古マンションとします。全額、住宅ローンを借り入れ、固定型金利2.0%、31年返済(80歳完済)と仮定しました。毎月の返済額は約21万7,000円(年間約260万円)で、管理費や修繕積立金、固定資産税や火災保険料などを含め、年間の住居費は約350万円となります。家賃(月額22万円)と比べて年間86万円の負担増です。ほかに30年後に大規模リフォーム費用300万円なども見込んでおく必要があります。

年間貯蓄額は年間収支の8割とし、金融資産の一部を投資することで、資産全体の運用利回りを年3%と見込みます。

結果は図表2のとおり。52歳時には金融資産残高がマイナスに転じ、Aさん100歳時点で1億8,000万円以上が不足する結果となりました。「かなり問題があり、大幅な改善が必要です」

出所:廣江氏への取材を基に日本FP協会作成

<2025年相談時の設定>

【収入】

● Aさん給与年収(額面):46~59歳/1,169万円(年収上昇率2%)、60~64歳/500万円(上昇なし)

● 妻:専業主婦

【企業型確定拠出年金(DC)・年金】

● AさんDC一時金:65歳時に約3,642万円

● Aさん公的年金(年額):65歳~終身/約267万円

● Aさん個人年金(年額):60~69歳/36万円

● 妻公的年金(年額):65歳~終身/約83万円

● DCの運用利率は年4%

【支出】

● 住宅ローン:49歳で住宅購入。諸費用込み6,000万円、全額Aさんの借入を想定、固定金利年率2.0%、返済期間31年、毎年返済額 260万円、住宅関連費年92万円

● 教育プラン:第1子は高校まで公立、大学は私立文系(下宿)。第2子は中学校から私立、大学は私立文系(下宿)。いずれも奨学金利用なし

● 家族旅行:5年ごと100万円計4回

● 物価上昇率は年0.5%

【保有金融資産・資産運用】

● 2025年末の保有金融資産1,089万円、運用利率は年3%

● 貯蓄率は年間収支の80%と設定

結果について、Aさんの一言目の言葉は、「やっぱりそうですよね……」だったそう。Aさん自身は家計に問題があることを自覚し、妻と問題を共有したいと考えていますが、その認識は正しかった、というわけです。

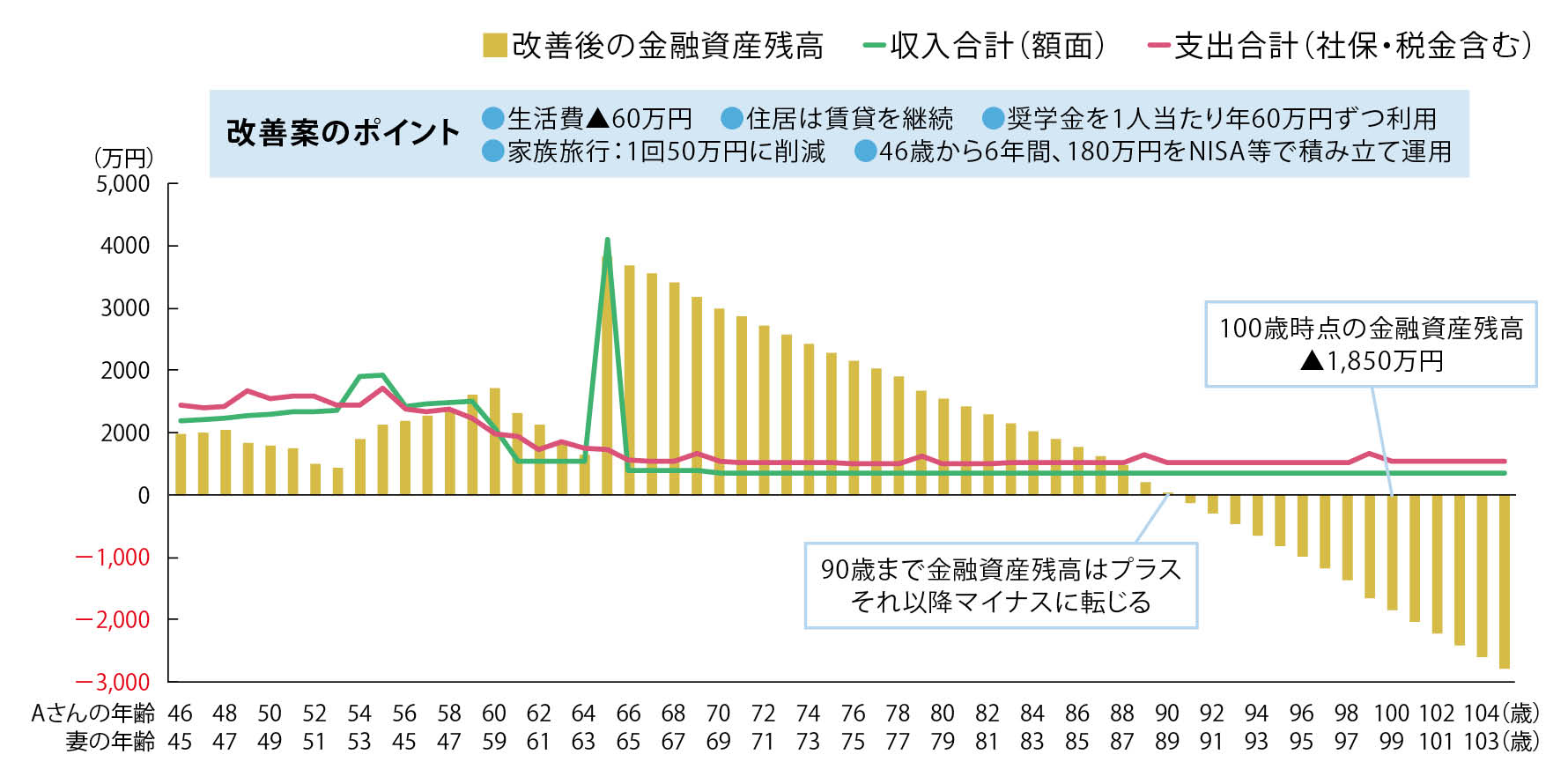

そこで廣江さんは、改善策を検討しました。

住宅購入については、Aさんが強く希望しているわけではないこともふまえ、見送りとします。現在の家賃は22万円で負担が大きいため、順次住み替えることで負担を軽減します。Aさん56歳(長女が大学を卒業する年)に18万円の物件、Aさん66歳以降は10万円の物件へと住み替えます。

生活費は、「大幅に減らしたいところですが、Aさんと話し合い、月5万円削減を目指すことにしました」。教育費についても、大学4年間は、長男長女とも、年間60万円ずつ奨学金を利用することとします。

さらに大学資金の準備として、長男が大学に進学するまでの6年間、年180万円を積み立て投資に回します。

妻が働いて収入を増やすという対策もありますが、結婚以来、妻は専業主婦を希望しているそうです。

以上の改善を行う場合のCF表は図表3のとおりです。Aさん90歳時まで金融資産を維持することができます。

出所:廣江氏への取材を基に日本FP協会作成

<改善案>

【収入】【企業型確定拠出年金(DC)・年金】……相談時と同じ

【支出】

● 生活費を年間60万円(月5万円)削減

● 住居は賃貸を継続。46~55歳/約264万円、56~65歳/約216万円、66歳~終身/約120万円

● 教育プラン:進路は相談時と同じ。奨学金を1人当たり年60万円利用。

● 家族旅行:5年ごと50万円計4回

【保有金融資産・資産運用】

● 46~51歳までの6年間、年180万円を運用資産積立(NISA等)に回す。

※上昇率、運用利率、貯蓄率等は相談時と同じ

「老後には介護費用などがかかる可能性もありますから、もう少しゆとりがほしいところです。奨学金の利用を増やすのは望ましくないので、できれば支出を減らす、あるいは少額でも妻が働くなど、ご夫婦で話し合ってみることをおすすめしました」

「はじめの相談から数年以上経過後に再度相談される例は多くはない」と、廣江さん。とはいえ、相続でまとまったお金が入った、住宅購入の予定を早めたい、想定外に子が産まれたなど、状況が大きく変化した際に改めてライフプラン相談を申し込まれるケースもあるそうです。「Aさんは従前のCF表を定期的に確認しながら、家計の変化に危機感を持たれての相談でした。CF表はあくまで一定の想定のもとに行うものですから、そのとおりにいかないことは多々あります。定期的に想定と大きな乖離がないかを点検し、乖離した場合は再度ご相談いただくのが、FP相談の有効な利用の仕方だと思います」

CFP®認定者・社会保険労務士

廣江淳哉 氏

2009年、ライフプラン作成をメイン業務としFP事務所を設立。社会保険労務士資格取得後、2013年にFP社労士事務所とする。現在は相談業務のほかに、大学や短期大学の非常勤講師(2校4科目担当)、企業研修やマネーセミナーの講師として年間140超の登壇をしつつ、動画配信や執筆業務も行っている。

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)