FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識

Share

公開:2026.04.15

安定した資産形成には、意志に頼らず継続できる仕組みが欠かせません。そこで活用したいのが、給与天引きで自動的に積み立てられる社内制度です。

その代表例は財形貯蓄です。給与や賞与から一定額が差し引かれるため、効率的な資産作りが可能です。ある程度の貯蓄(生活費の3カ月~1年分が目安)ができた後は、給与天引きでの「先取り投資」にも目を向けてみましょう。

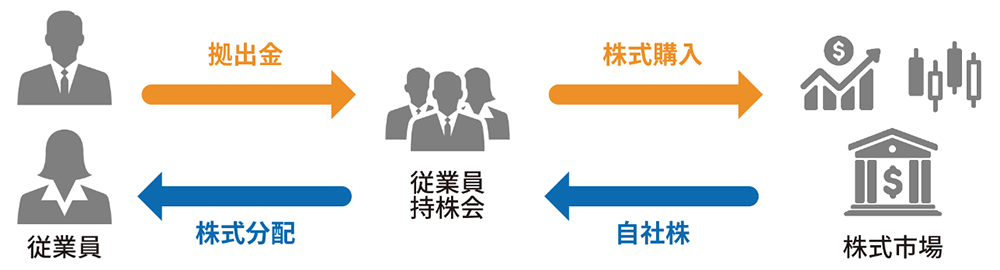

勤務先に従業員持株会制度がある場合、給与天引きで少額から自社株を購入できます。多くの持株会では、従業員自身の拠出金に対して会社から奨励金が上乗せされる仕組みがあり、より効率的に自社株を取得できるのが最大の魅力です。一方で、自社の業績悪化や倒産などの際、収入と資産を同時に失う(目減りさせる)リスクがある点には要注意です。

出所:日本FP協会作成

こうした社内制度がない場合、あるいは併用を考えるなら、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)での資産形成に取り組みましょう。どちらも毎月一定額を自動的に積み立てられるので、前述した制度と同じく「先取り投資」の実践につながります。

通常、投資信託などの運用益には20.315%課税されますが、NISAなら非課税となります。2024年からは非課税期間が無期限化され、年間投資枠や非課税保有限度額も大幅に拡大されるなど、利便性が大きく向上しました。

iDeCoは運用益が非課税になることに加え、掛金が全額所得控除になるなど、税制優遇が手厚いのが魅力です。一方で、掛金は原則60歳まで引き出せません。今後のライフプランを考慮して、無理のない掛金額を設定することが重要です。

住宅購入や教育資金など、数年〜十数年以内に使う可能性があるならNISAや持株会、老後の備えと割り切るならiDeCoといった、資金の「出口(引き出せるタイミング)」に合わせた使い分けが大切です。

ある程度の貯蓄ができたら、従業員持株会やNISA、iDeCoなどを活用して「先取り投資」を始めてみましょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.17

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.04.20

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識