FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.11.18

更新:2025.11.28

「年金制度改正」第6回のテーマは社会保険の標準報酬月額の上限の引き上げです。標準報酬月額や厚生年金保険料の算定に関する基本的な知識から、改正によって決まった上限額の段階的な引き上げによってどのような層に影響があるのか、ポイントをまとめました。

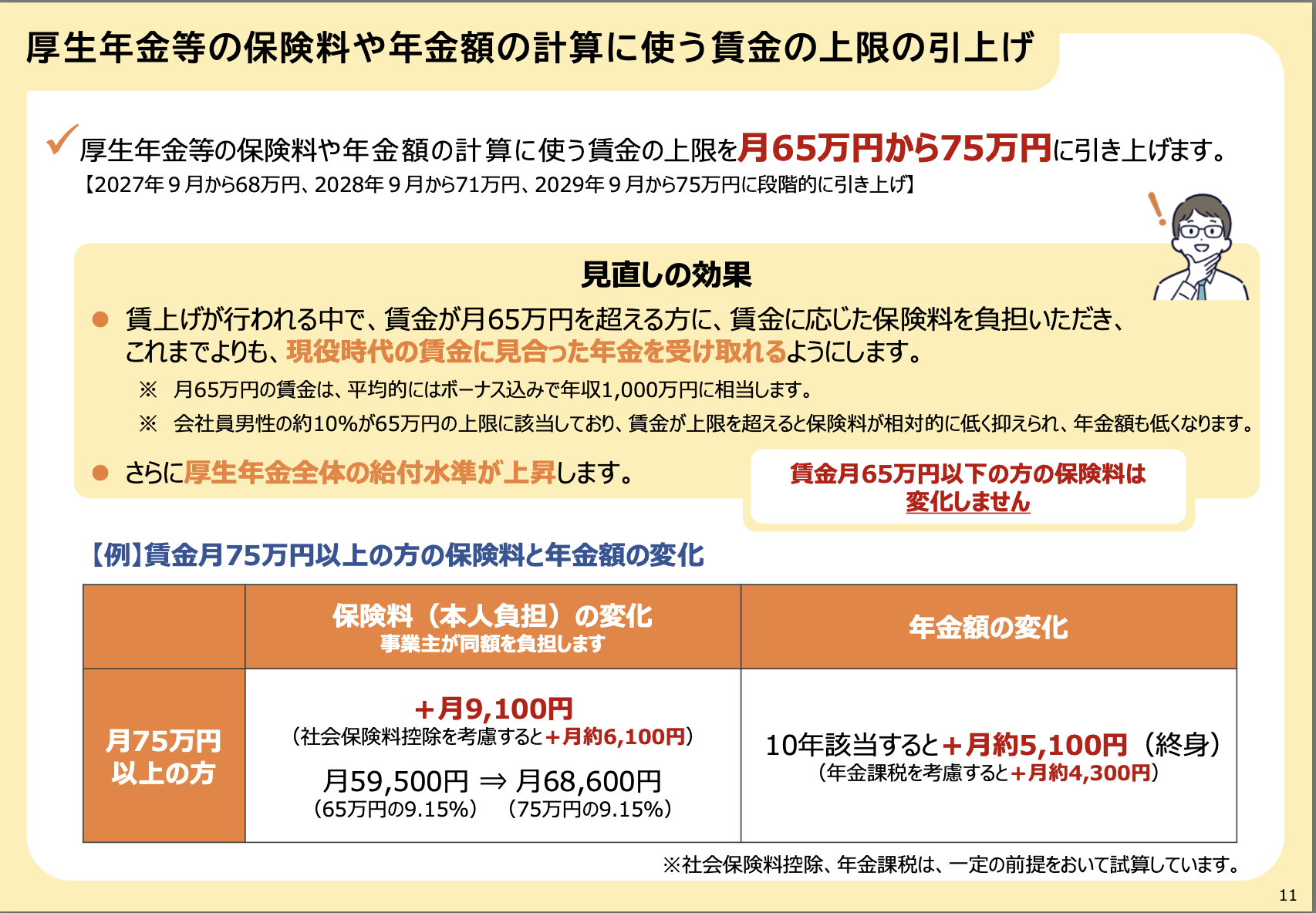

会社員が支払う社会保険の保険料や、傷病手当金・出産手当金といった給付、老齢厚生年金などの額を算出する基準となる「標準報酬月額」。2025年6月に成立した年金制度改正法では、この標準報酬月額の上限を段階的に引き上げることが決定しています。

今回の改正によって、高所得の会社員は厚生年金保険(以下、厚生年金)の保険料の負担が増えることに。まずは、保険料算出の基となる標準報酬月額がどのように決まるのか、もう一度おさらいしておきましょう。

厚生年金の保険料を算出する際、月収を所定の幅で分けた「等級」に当てはめて計算します。この区分を標準報酬月額と呼び、厚生年金の場合は下限の8万8,000円から上限の65万円まで、32等級に分かれています。

通常は年に一度、4〜6月の3カ月間の報酬(月収)の平均額で等級が決まり、これを「定時決定」といいます。定時決定で決まった標準報酬月額は、9月度分から翌年8月度分まで適用されます。

新入社員時代に先輩から「4月から6月はなるべく残業しないほうがいい」といったアドバイスを受けたことを思い出した人もいるのではないでしょうか。報酬月額が指す「報酬」には、基本給に加えて、通勤手当や住宅手当、残業手当、現物で会社から支給されるものなども含まれます。

ちなみに年3回以下支給の賞与など、臨時に受ける報酬はこれに含まれず、別途「標準賞与額」として算出。こちらには等級はなく、税引き前の賞与の額から1,000円未満を切り捨てた額がそのまま標準賞与額となります(上限は1回当たり150万円)。

4〜6月以外の月に大きく月収が変動したときは、「随時改定」によって標準報酬月額が見直されます。原則2等級以上の変動がある場合、その4カ月後から保険料が見直される仕組みです。こうして決まった標準報酬月額に保険料率18.3%を乗じて保険料を算出、それを勤務企業と折半した金額があなたの厚生年金保険料となるわけです。

今回の年金制度改正によって変更があったのは、この「標準報酬月額」の上限額です。現行の上限は65万円(報酬月額63万5,000〜66万5,000円)。同じ32等級でも、賃金が月66万5,000円以上なら、収入が高くなるほど、賃金に対する厚生年金保険料の割合は低くなるので、保険料を支払う面で不公平感があることや、収入に応じた年金が将来受け取れないことなども問題視されていました。

標準報酬月額は、2027年9月からは68万円、2028年9月からは71万円、2029年9月以降は75万円へと上限額を段階的に引き上げることが決定しています。引き上げにより、最終的には区分が35等級に増えることになります。

この改正で厚生年金保険料の増加などの影響を受けるのは、各種手当てを含めた月収が66万5,000円以上の会社員です。年収に換算すると1,000万円相当(賞与含む)になります。月収66万5,000円未満の会社員には今回の改正は影響しません。

該当する人は、どれくらい保険料が上がるのでしょうか。厚生労働省の資料によると、標準報酬月額が75万円以上の会社員の場合、2029年9月からは厚生年金保険料が現状の月5万9,500円から月6万8,600円へと月9,100円、年間では約11万円の保険料アップに。ただし、社会保険料控除を受けると実質の増加額は月約6,100円になると試算されています。

出所:年金制度改正法「改正事項について解説した補足資料(概要版)」(厚生労働省)から一部抜粋

一方で、保険料負担は増すものの、将来の年金額は現状よりも増えることになります。例えば、標準報酬月額が75万円で10年加入した場合、65万円上限時と比べて将来の年金額が月約5,100円プラスに。年金課税を考慮すると実質月約4,300円アップすることになります。「年金は終身で受給できるから、長生きできれば得かなあ……」という結果になるため、単純に「毎月の手取りが減る」というデメリットだけではないことも覚えておきましょう。

「現役時の厚生年金保険料は増えるけれども、将来の年金も増える」という会社員に比べ、マイナスの影響が大きいと考えられるのは、標準報酬月額の引き上げによって人件費が増加する見込みの企業です。

賞与が支給されるごとに算出される「標準賞与額」の上限(1回当たり150万円)には変更がないため、今後は月給を抑えつつ、その分をボーナスなどの賞与に振り分けるといった給与体系の見直しに着手する企業が増えてくるかもしれません。コンサルティングをする中で、実際に「賞与へのシフト」を始めている企業のケースはよく見聞きします。

勤務する企業が月給と賞与のバランスの見直しをすれば、日々の生活費やライフプランに影響が出ることも考えられます。「今回の改正は自分には当てはまらないから大丈夫」と油断せず、今後の動きもしっかりウォッチしておきましょう。

CFP®認定者、特定社会保険労務士、宅地建物取引士、OfficeM 代表

松井 一恵 氏

1991年関西大学法学部法律学科卒業。金融機関、税理士事務所、司法書士事務所勤務を経て、2000年に社会保険労務士松井一恵事務所を開業。2008年にOfficeMと改称し、中小企業の支援や講演・講師として活動する。著書に『「ブラック企業」とゼッタイ言わせない 松井式 超! 働き方改革』(KKロングセラーズ)。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)