FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.07.01

更新:2025.10.30

社会のDXの進展やIT人材不足、ワークスタイルの多様化などにより、副業や独立を選ぶ人が増えています。特に20代から40代の間で「フリーランス」という働き方が注目されています。

フリーランスになる際には、気を付けるべきことがあります。会社員時代と比べて、社会保険のカバーする範囲や税金、老後資金の準備などが大きく異なってくるのです。

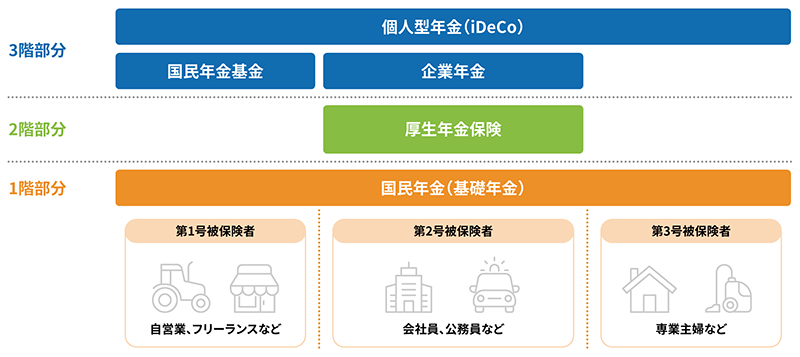

まず公的年金です。会社員は厚生年金と国民年金に加入します。厚生年金保険の保険料は会社と折半して負担しています。会社員の場合、いわゆる厚生年金と国民年金の2階建てで老後に備えることができます。

一方でフリーランス(第1号被保険者)は国民年金の加入のみで、国民年金保険料は全額自己負担です。また、第1号被保険者には扶養という扱いはありません。夫婦それぞれが国民年金保険料を支払う必要があります。

また、国民健康保険料も全額自己負担となります。保険料は、世帯を単位として、同一世帯の人数や所得によって計算されます。会社員を辞めた後は、条件次第で退職後2年を上限として会社の健康保険に引き続き加入できる任意継続制度の利用や、配偶者の扶養に入るなどの選択肢があります。会社員からフリーランスになる場合には、早めに保険料や給付内容を比較検討しておきたいものです。

出所:厚生労働省『日本の公的年金は「2階建て」 いっしょに検証!公的年金』を基に日本FP協会作成

会社員は税金が毎月の給与から天引きされ、年末調整で処理されます。そのため、通常は自身で確定申告を行う必要はありません。しかし、フリーランスは自ら確定申告を行い、税金を納める必要があるため、税金の知識を学ぶ必要があります。税理士など専門家に相談してみることも必要です。

会社員とフリーランスでは、年金の金額や社会保険料、納税方法が大きく異なります。まずはこれらの違いについて理解し、今後のライフプランに合わせて追加の備えをすべきか検討するとよいでしょう。

なお、確定申告では社会保険料は全額控除の対象となります。ほかにも控除の対象となる項目はいくつもありますので、適用できるものは漏らさず利用することが重要です。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.01.30

FP・専門家に聞く

2025.08.19

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術