FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

Share

公開:2026.04.24

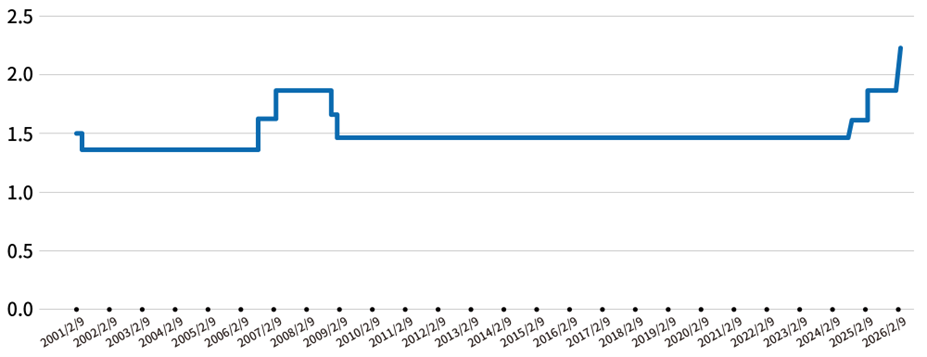

変動金利型の住宅ローンを利用するうえで 、重要な指標となるのが短期プライムレート(以下、短プラ)です。高い信用力を備えた企業に対し、銀行が1年未満の短期融資に適用する最優遇金利を指します。

短プラは、日本銀行が景気や物価の安定を目的に設定する短期金利(政策金利)の影響を強く受けます。政策金利が引き上げられると、銀行が市場から資金を調達するコストが増加し、短プラの引き上げにつながります。

多くの民間金融機関では、変動金利の基準を「短プラ+1.0%」程度に設定しており、そこから個別の優遇幅を差し引いて適用金利を算出します。そのため、短プラの変動は、住宅ローンを返済中の世帯や新規借り入れを検討する人の家計に直接影響を及ぼすのです。

出所:日本銀行「長・短期プライムレート(主要行)の推移2001年以降」より日本FP協会作成

短プラは各金融機関が独自に決定するため、金融機関ごとに差が出ることがあります。しかし、最頻値(最も多くの主要行が採用している数値)は2009年以降、1.475%という水準で長らく据え置かれてきました。デフレ脱却を目指し大規模な金融緩和が続けられた結果、短期金融市場の金利が極めて低く抑えられていたためです。

しかし、2024年に入り、日本の金融政策は大きな転換点を迎えました。日銀は同年3月にマイナス金利政策を解除し、さらに7月には追加利上げを決定しています。これを受け、大手銀行各社は短プラの引き上げを相次いで発表しました。

2024年9月からは短プラの最頻値が1.625%へと上昇しており、実質的に約17年ぶりの利上げ局面を迎えました。さらに、2026年2月には2.125%に引き上げられています。住宅ローン利用者の多くが変動金利を選択している現状、短プラの上昇は個人の消費行動やライフプランにも波及する可能性があります。今後の政策金利の見通しを含め、慎重に動向を把握する姿勢が求められます。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)