FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.07.11

更新:2025.10.10

「インボイス制度」は、消費税の適正な徴収と商取引の透明性を高めるため2023年10月から始まった制度です。売り手側は正確な適用税率や消費税額などが記載されたインボイス(適格請求書)の交付と、その写しを保存する義務があります。一方の買い手側は仕入税額控除を受けるために、インボイスを保存・管理する必要があります。

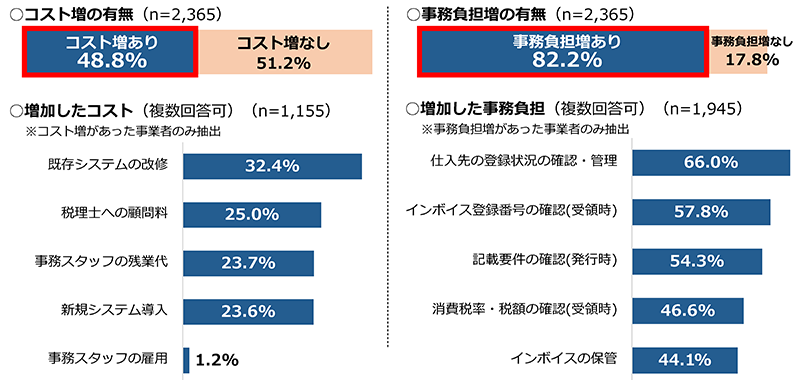

制度移行から1年以上経過し、課題も見えてきました。多くの事業者からはバックオフィスのコストと、業務負担が増えたという声が寄せられているようです。業務で特に負担になっているのは取引先のインボイス登録状況の確認・管理、インボイス登録番号の確認などです。

インボイス発行事業者との取引では仕入税額控除が受けられますが、免税事業者との取引では認められません(経過措置あり)。そのため、取引先がインボイス発行事業者かどうかの確認も欠かせなくなったのです。

インボイス制度移行後、経理コストや業務負担が増えたと答える事業者が目立つ

出典:日本・東京商工会議所「中小企業におけるインボイス制度、電子帳簿保存法、バックオフィス業務の実態調査」

インボイス制度移行後、基準期間の売上高が1,000万円に満たない事業者であっても免税事業者であることが原因で仕事を打ち切られたり、値下げを要求されたりするのを恐れて課税事業者になったケースもあるようです。

その一方、事業内容や売り上げ規模によっては、免税事業者のままでいるという選択肢もあります。例えば一般消費者向けに事業を営んでいたり、取引先の多くが免税事業者だったりする場合には、課税事業者になる必要はないと言えます。

なお、2025年現在はインボイス制度を機に免税事業者から課税事業者になった場合、納税負担を軽減する措置(2割特例)や、免税事業者からの仕入れにかかる経過措置が設けられています。

今はまだ黎明(れいめい)期と言えるインボイス制度。今後さらなる課題も表面化することでしょう。新たな制度が始まった時には制度への理解を深めるとともに、直ちに対応すべきなのかどうかよく考えることも重要です。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術