FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.10.01

更新:2025.10.10

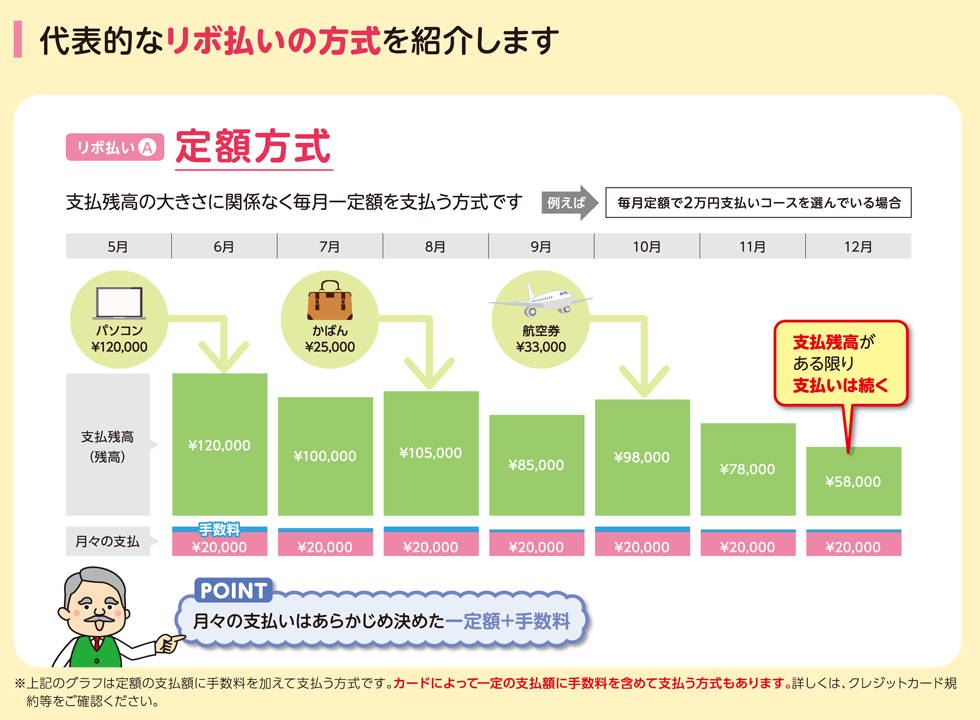

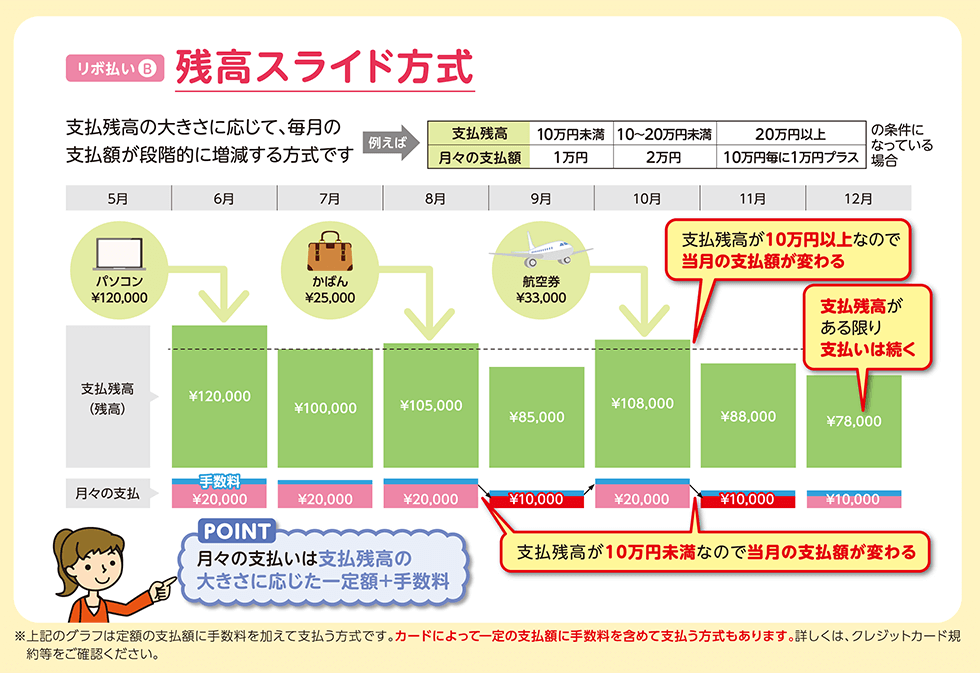

高額なものを購入したり、ひと月の支払いがいつもより多くなったりしたとき、クレジットカードの「リボ払い」を利用する人は少なくありません。「分割払い」とは違い自分が設定した以上の金額が一度に引き落とされることがないので、支払額を一時的に抑えられるという利点があります。

しかし、リボ払いには大きな「落とし穴」がいくつもあります。最初に覚えておきたいのは、リボ払いの手数料(利息)は年15~20%程度に設定されていることが多いということです。これは各種ローンに比べて高い傾向にあります。そのため、支払いが長期化すると最終的な総支払額が大幅に増えてしまいます。

リボ払いは利用残高がある限り、手数料の支払いも続きます。そのため過去に使った分の支払いが終わらないままリボ払いの利用を続けると、手数料の分が膨れ上がり、なかなか完済できない状態に陥ります。一方で月々の支払額は一定に抑えられた状態で請求されるので、この仕組みになかなか気づきにくいのです。

出所:日本クレジット協会「リボ払いの特徴と利用上の注意」

最近では支払い方法の初期設定がリボ払いになっているカードもあるようです。一見するとリボ払いには見えない名称のサービスもあり、いつのまにかリボ払いを利用していた、という落とし穴も潜んでいます。

また、ポイント還元などのキャンペーンにつられてリボ払いを利用し、そのまま設定を変えるのを忘れたまま何カ月も引き落としが続いていた、というケースもあります。こうしたトラブルを防ぐには、月々の利用明細は適宜チェックすることが重要です。

あわせて読みたい

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.01.30

FP・専門家に聞く

2025.08.19

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術