FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

Share

公開:2026.04.21

更新:2026.05.14

企業型確定拠出年金(DC)の加入者が転職・退職した場合、資格を失った日の翌月から6カ月以内に年金資産の移換手続きをしなければ、資産は国民年金基金連合会に自動移換されます。近年は転職市場の活性化に伴い、自動移換者も増え続けています。

国民年金基金連合会の調査によると、自動移換者は2025年3月末時点で約138万人にのぼり、その資産総額は約3,361億円に達しました。こうした放置資産の管理コストが増加していることも問題視されています。

もし自宅に「自動移換通知書」というハガキが届いていたら、すぐに内容を確認してください。それが手続き漏れのサインかもしれません。

自動移換中は資産の運用が完全に停止するため、資産を増やす機会を失ってしまいます。特に物価が上昇する局面では、資産価値が目減りすることもあるでしょう。

さらに、運用されないにもかかわらず、移換時の手数料に加え、その後も口座管理手数料が差し引かれるため、資産は減少していきます。再度運用を始める際にも改めて移換手数料がかかるため、二重の負担となります。

加えて、自動移換中の期間は、老齢給付金を受け取るために必要な「通算加入者等期間」に、算入されません。確定拠出年金の受給は原則60歳からですが、加入期間が10年に満たないと受給開始年齢が最大65歳まで遅れる可能性があります。

また、加入期間がカウントされないことで、将来受け取る際の「退職所得控除」の枠が減り、結果として税負担が増えてしまう可能性がある点にも注意が必要です。

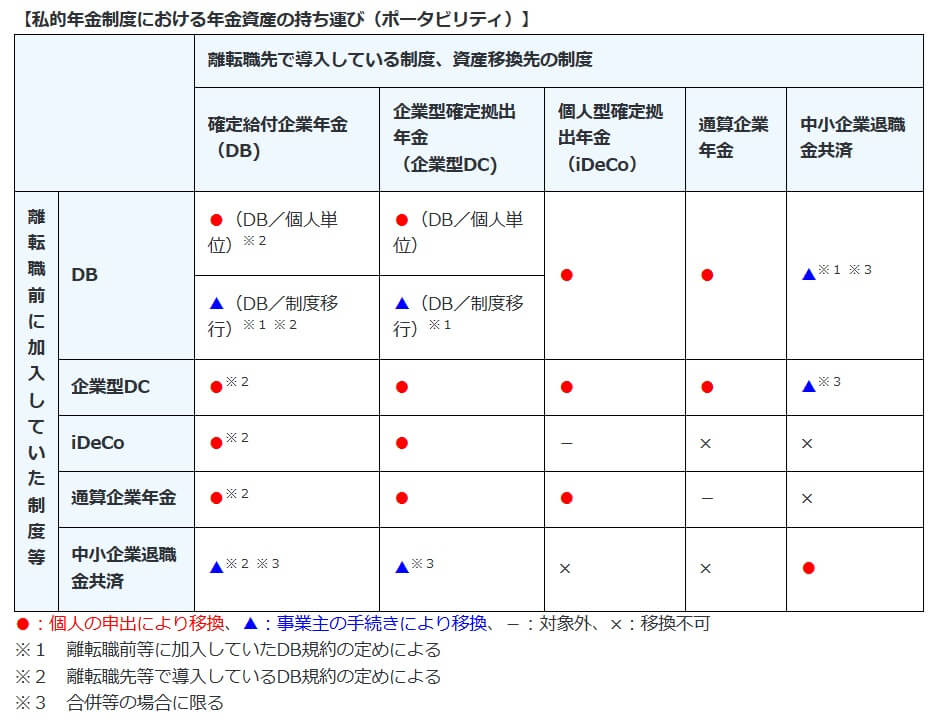

自動移換によって不利益を被らないよう、転職や離職の際は企業年金のポータビリティ(持ち運び)制度を活用しましょう。ポータビリティが可能な場合については、図表を参照してください。

出所:厚生労働省「離職・転職時等の年金資産の持ち運び(ポータビリティ)」

ポータビリティの際は、転職先の企業型DCや確定給付企業年金(DB)に資産を移す、あるいは個人型確定拠出年金(iDeCo)に加入して移換手続きを行う必要があります。2024年12月の制度改正により、多くの会社員がiDeCoを併用しやすくなっています。具体的な手続きについては、転職先の担当部署に問い合わせるか、iDeCo公式サイトをご参照ください。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.05.27

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)