FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」

Share

公開:2026.06.24

更新:2026.07.01

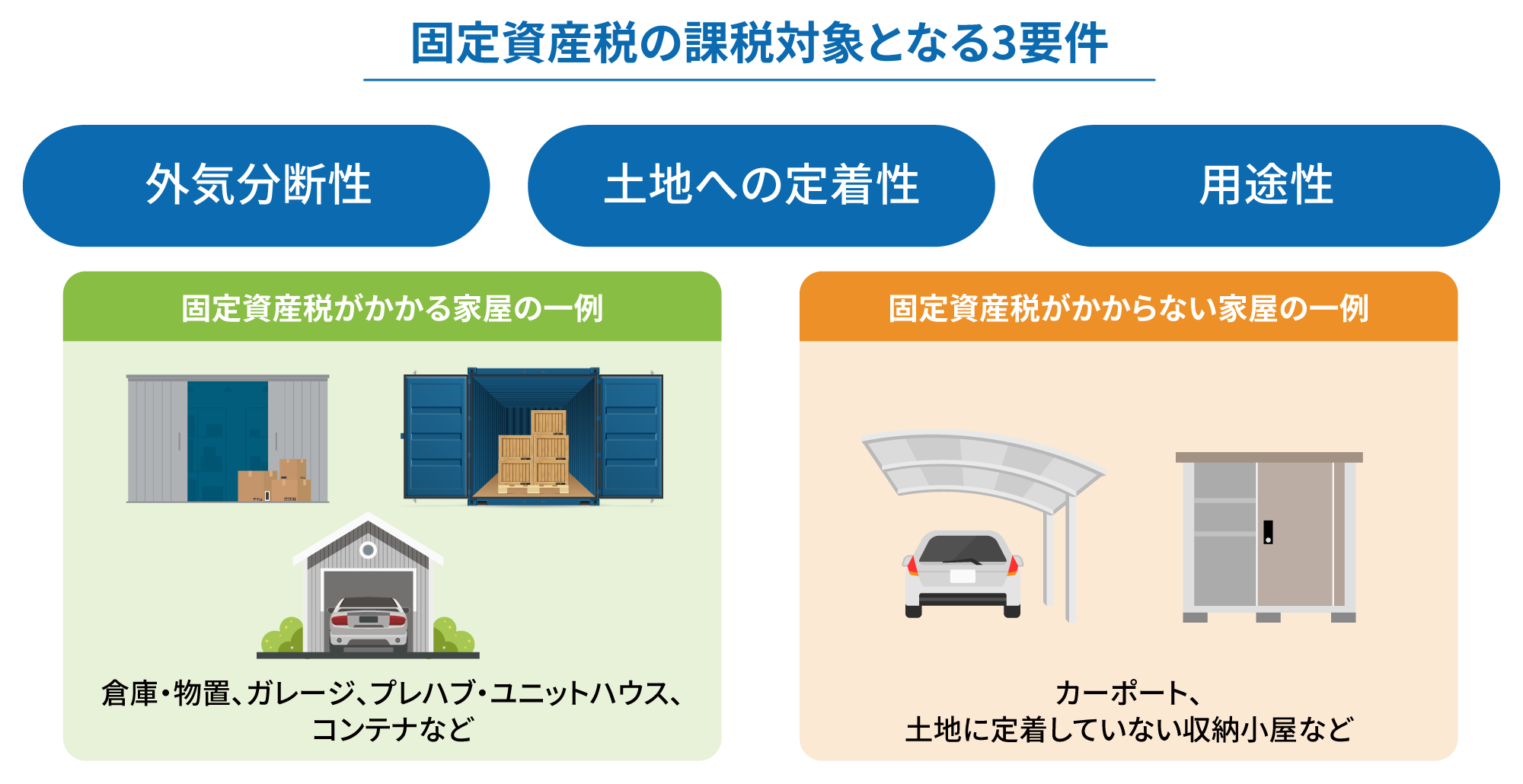

自宅の敷地内に物置を設置したり、車庫やカーポートを建てたりする際、固定資産税がかかるかどうか気になる人は少なくありません。

固定資産税は、固定資産税評価額を基に計算した課税標準額に税率1.4%を乗じて算出します。「外気分断性」「土地への定着性」「用途性」という3つの要件を全て満たした場合、倉庫や車庫も家屋(固定資産税の課税客体)として課税対象になります。

ただし、上記の条件を満たしていても、固定資産税の賦課期日である1月1日時点で存在しない家屋は、その年の課税対象にはなりません。また、同一市町村の区域内に同一名義人が所持する家屋の課税標準額の合計額が免税点※未満の場合も、課税されません。

※家屋の場合、2026年度までは20万円。2027年度以降は30万円に引き上げ予定。

固定資産税がかかる家屋、かからない家屋の一例は以下の通りです。

出所:日本FP協会作成

具体的な例を挙げると、コンクリート基礎で土地に固定された物置は課税対象ですが、地面やブロックの上に置いただけのものは定着性がないため基本的に非課税です。

また、屋根と壁で四方を囲まれたガレージは課税対象となりますが、柱と屋根で構成されるカーポートは外気分断性がないため、基本的に課税対象とはなりません。

なお、各自治体は少なくとも年に1回は実地調査を行っています。その方法は自治体によって異なりますが、例えば航空写真を撮影し、前年との比較で新たな家屋の有無を確認することがあります。そのため、登記や建築確認申請の有無にかかわらず、要件を満たしていれば課税対象となる点には注意が必要です。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

関連タグ

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.08.06

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.10

FPトレンドウォッチ

2026.08.04

FP相談事例

2026.07.29

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.08.06

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.03

FP・専門家に聞く

2026.07.23

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.28

先週1週間中にいいね数が多かった記事です

FP相談事例

2026.07.29

FP・専門家に聞く

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.27

FP・専門家に聞く

2026.07.28

1週間中にコメント数が多かった記事です

FP相談事例

2026.07.29

61歳・再雇用で働く夫は即リタイアしたい!老後資金は大丈夫?

FPトレンドウォッチ

2026.07.31

マンション関連法の改正で建て替え・リノベがより円滑に

FPトレンドウォッチ

2026.08.05

【価値観を知る】戸建てVS.マンション 5つのポイントで探る最適解

FPトレンドウォッチ

2026.07.27

夏休み中の子どものランチ、負担を減らすポイントは?

FPトレンドウォッチ

2026.08.06

【未来を見据える】ライフステージ別に考える住まいの最適解

FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

FPトレンドウォッチ

2026.08.07

【後悔を防ぐ】「こんなはずじゃ……」を事前に回避!住宅購入の落とし穴

FP・専門家に聞く

2026.08.06

【年金】“年金相談のリアル” 「扶養を外れて社会保険料を払うのは損?」パートタイマーの悩みに答える(菅野美和子氏)

FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」