FP・専門家に聞く

2026.07.15

【経済動向】インバウンド消費の最新事情―訪日客の構成、消費の内訳の変化と暮らしへの影響(久我尚子氏)

Share

公開:2026.05.26

今回の「家計管理」では、広く普及してきた「キャッシュレス決済」の特徴や、家計管理への活用法などを解説します。

最近は、普段の生活の中で「キャッシュレス決済」が浸透しています。以前はキャッシュレスといえばクレジットカードが中心でしたが、近年はバーコードや二次元バーコードを使う決済や、交通系・流通系の電子マネーでの支払いなど、方法も多様になっています。スマートフォンに決済アプリやカードを取り込んでおけば、財布をごそごそ探したりお金を数えたりする必要もなく、レジでスマホを出すだけで支払いが済むので、とてもスマートです。

キャッシュレス決済は上手に取り入れると暮らしを彩る便利な手段になりますが、一方で家計管理という視点では「現金より、お金の出入りがわかりにくくなる」「ついお金を使いすぎてしまう」といった声も聞かれます。家計管理をするうえでのキャッシュレス決済のメリット・デメリットを整理すると、以下のようになります。

● キャッシュレス決済のメリット

支払いをしたら、必ず履歴が残ることです。これまでのコラムで「家計管理は中期の振り返りから」「家計の記録はすでにあるデータを活用」という話をしてきました。1カ月や半年、1年で家計を振り返るとき、役立つのが既存の入出金の履歴です。クレジットカードならカード明細で確認できますし、PayPayのような決済アプリもログインすれば過去の履歴を見られます。履歴を確認することで、自分のお金の使い方の傾向をつかむことができます。

● キャッシュレス決済のデメリット

現金の場合、購入したときに同額のお金を支払います。購入と支払いの時期や金額が一致していて予算管理をしやすいです。一方でキャッシュレス決済では、購入と支払いのタイミングがずれる場合があります。特にクレジットカードのように、当月に購入した複数のものを翌月にまとめて支払う場合、予算管理がしにくくなると感じる人が多いと思います。

最近ではキャッシュレス決済の種類自体が多くなり、複数のキャッシュレス決済を使っていて「自分がいつ何にどれだけ支払っているのか、わからない」という人もいるかもしれません。キャッシュレス決済を家計管理に生かすためには、自分の使っている決済の種類とその仕組みをきちんと理解しておくことが重要です。

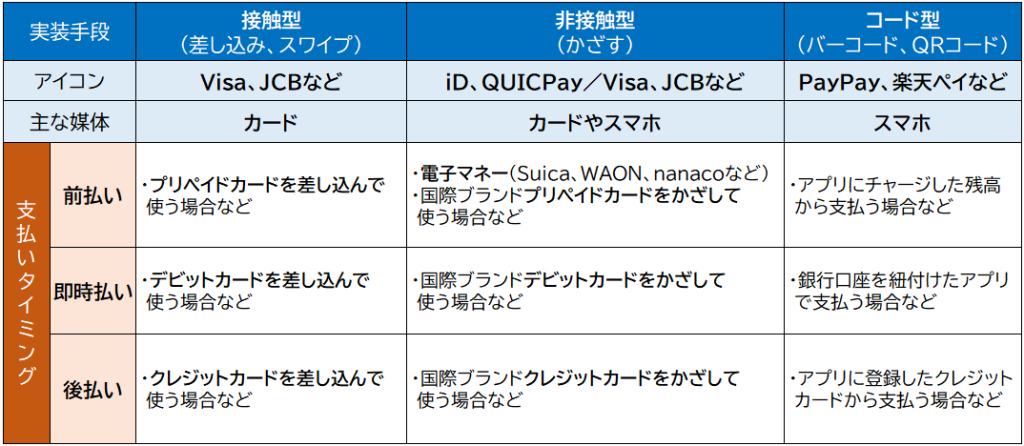

キャッシュレス決済は、支払いのタイミングと実装手段で分類することができます。決済のタイミングには「前払い」「即時払い」「後払い」の3つがあり、さらに実装手段としてはカードを差し込んで支払うような「接触型」と、カードやスマホをかざして支払う「非接触型」、そしてバーコードや二次元バーコードを用いる「コード型」などがあります。

<支払いのタイミングによる分類>

・前払い(プリペイド)

カードやアプリにお金をチャージして使う方法です。支払いのタイミングが買い物より前なので「前払い」です。SuicaやWAON、nanacoなどのようにチャージして使う方法や、PayPayなどの決済アプリにチャージして使う場合がこれに当たります。

・即時払い(リアルタイムペイ)

デビットカードを用いた支払いなどが代表例として挙げられます。購入時に使った額が銀行口座から直接、引き落とされるため「即時払い」です。使うタイミングと残高が減るタイミングが同じなので、お金を使った感覚を得やすいのが特徴です。Visaなどの国際ブランドデビットカードのほか、日本電子決済推進機構が提供するBank Payというサービスも、銀行口座からの即時払いです。

・後払い(ポストペイ)

買い物をしたそのときはお金や残高が減らず、後から口座引き落としなどで支払う方法です。クレジットカードでの支払いや、決済アプリに登録したクレジットカードで支払う場合などが該当します。一時的に「借金をしている」状態になるのが、この支払い方法です。

<実装手段による分類>

・接触型(差し込み、スワイプ)

プラスチックのカードをカードリーダーに差し込んだり、スワイプするなどして、支払う方法です。使用するカードがプリペイドカードなら前払い、デビットカードであれば即時払い、クレジットカードだと後払いになります。

・非接触型(かざす)

プラスチックのカードをカードリーダーに差し込んだり、カードや、カードを取り込んだスマホをかざすという操作方法で支払う形式を指します。「NFC(Near Field Communication/近距離無線通信)」とも呼ばれます。非接触型は、Suicaなどの交通系電子マネー、WAON、nanaco などの流通系電子マネーがよく知られています。Visaの「タッチ決済」のように国際ブランドの非接触型の普及も進んでいます。

・コード型(バーコード、二次元バーコード)

バーコードや二次元バーコードを使って支払う方法です。お店が提示するコードを読み取って支払う方法と、自分のスマホで表示したコードをお店に読み取ってもらう方法があります。コード型の決済も前払い、即時払い、後払い、いずれの方法も存在します。

これらの3つのタイミングと3つの実装手段をまとめると、図表1のようになります。

上記の分類を確認しつつ思い出していただきたいのが、自分が使っている決済の支払いのタイミングです。

家計管理の初心者や「キャッシュレス決済で使いすぎが心配」という人には、「前払い」または「即時払い」がおすすめです。前払いであれば、チャージした金額の範囲でお金を使うことになりますし、即時払いであれば口座から直接引き落とされますから、お金の使いすぎを防いで予算管理がしやすくなります。また前払いや即時払いの決済方法は、通常、クレジットカードを作るときのような事前の審査を求められないため、学生や定年退職後の人なども扱いやすい方法です。

一方で、社会的信用力が高い現役世代の人や、カードのポイント還元などのサービスを有効活用したい人は「後払い」のクレジットカードが向いています。返済を滞らせることなくクレジットカードを使い続けることでクレジットヒストリーという履歴が積み重なり、よりステータスの高いカードを保有できることもあります。

なお、Apple Payなどにカードを登録して使うことも多いiD (NTTドコモ)やQUICPay(JCB)は、特定の電子マネーの総称です。紐づいているカードがプリペイドなら前払い、デビットなら即時払い、クレジットカードなら後払いとなります。

自分が使っているものはどのタイミングで決済されるものなのかを理解して、生活に合ったものを選ぶことが大切です。

キャッシュレス決済を本当に使いこなすためには、支払いのタイミングがたとえ後払いでも「買う・買わない」の判断基準が変わらないのが理想です。「キャッシュレス決済だから」使いすぎてしまったと感じる人もいるかもしれませんが、よくよく考えると購入時に熟考しておらず判断を誤っていたからお金を使いすぎたわけで、キャッシュレス決済のせいではないという場合も少なくないでしょう。

どんな方法で支払っても自分の買い物の判断基準は変わらない、という消費習慣を確立できれば、あとは使い勝手のいいクレジットカード1本を自分の扱いやすい実装手段で携帯すれば、支払い方法で迷うことも少なくなります。

私自身は、システムエンジニアとして働いていた20年以上前から、クレジットカードなどのキャッシュレス決済を積極的に取り入れ、スマホが普及する前のガラケー時代にも携帯電話を使った決済(おサイフケータイ)を活用してきました。今では支払いはクレジットカードを紐づけたスマホによる決済に集約し、日常生活でお財布を出すことすら、ほぼなくなりました。

そうした経験から、やはり家計管理の要は、どんな支払い手段を選ぶかではなく、自分がどういった買い物行動をするのかという、「決済手段の前の判断」だと感じます。キャッシュレス決済の便利さは享受しつつ、賢明な消費者でいられるよう自分に合ったスタイルを確立し、家計管理に役立ててください。

(取材:日本FP協会 編集出版部)

CFP®認定者

風呂内 亜矢 氏

独身時代にマンションを衝動買いしたことをきっかけに貯蓄、資産運用をスタート。現在は株式、投資信託などでの運用のほか、夫婦で複数のマンションを保有し賃料収入も得ている。テレビ、新聞、雑誌での解説のほか、『マンガでカンタン!NISA・iDeCoは7日間でわかります。』(Gakken)などお金に関する著書・監修書は約30冊。YouTubeチャンネル「FUROUCHI vlog」では、日常の記録に交えてお金にまつわるTipsを発信している。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.07.07

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.28

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.09

不動産取引の新たな選択肢 「不動産エージェント」とは?

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金