FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.07.30

更新:2025.10.10

「クレジットスコア」という言葉をご存じでしょうか?これは「信用スコア」とも呼ばれ、個人の信用力を数値化したものです。クレジットやローンの返済履歴や借入残高のほか、学歴や勤務先、人脈や行動パターンなども加味して算出される場合があります。

クレジットスコアが高いと、安い金利や好条件での融資が受けやすくなります。時には賃貸物件の契約や就職活動においても審査の一条件として用いられることがあるそうです。

クレジットスコアは支払い履歴、借入残高、クレジットの利用状況などの情報が信用情報機関から集められ、作成されます。米・FICO社のFICOスコアによると、個人の信用力は300から850の間で評価され、数値が高いほど信用があるとみなされます。

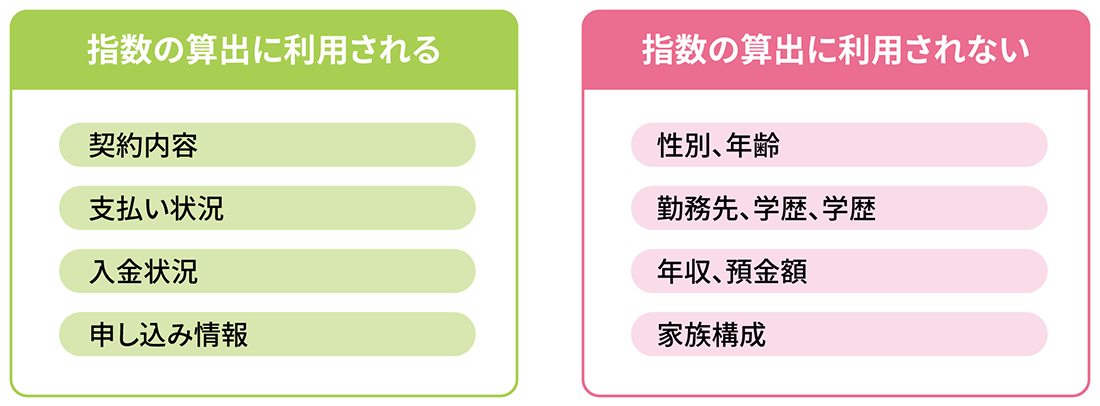

アメリカや中国で利用度が高いクレジットスコアですが、日本でもそれに似たサービスが始まりました。2024年11月に信用調査機関・CICが始めた「クレジット・ガイダンス」です。CICは800社を超える加盟社が登録する8億3,000万件の情報をもとに、個々の信用状態を数値で示すとともに、その算出理由を回答します(図)。クレジットスコア同様、この数値が高いほど信用力が高くなり、極端に低いと新規の借り入れや極度額の増額に応じてもらえない可能性が上がります。

海外のクレジットスコアとは異なり、クレジット・ガイダンスはクレジットカードやローンの履歴のみを基に算出しています(図)。そのため収入に見合った範囲で定期的に利用し、遅延なく返済していれば指数にマイナスの影響は及びません。

出所:CIC「クレジット・ガイダンスの見方」

(https://www.cic.co.jp/d4037415798fe66d90ea9fa15cf930f8aebfc271.pdf)を基に日本FP協会が作成

その一方で支払いの遅延や未払いがあったり、残債が極端に多かったりすると、支払い能力に問題があると疑われてしまいます。また、短期間に多数の契約申し込みや、極度額(借りられる上限金額)に対する残債割合が高いのも指数にマイナスの影響を与えますので、注意が必要です。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2025.09.12

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.01.30

FP・専門家に聞く

2025.08.19

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術