FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.11.28

「家計管理」第6回目は、iDeCo利用による教育資金の節約効果について紹介します。

最近は、資産形成の手段として投資に関心をもつ人が増えています。

投資の非課税制度には、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金制度)がありますが、若い人ほどNISAを選ぶ傾向が高いようです。

その理由の1つは、NISAは好きなタイミングで換金できるけれど、iDeCoは60歳まで引き出すことができないこと(一定の障害状態や死亡したときを除く)。

「60歳まで引き出せない老後のためのお金」だからこそ、若い人にとっては、それまでに何かあったときに引き出せない不安のほうが先にくるのかもしれません。

ただし、iDeCoにしかないメリットも存在します。その1つが、税金をはじめとした「出ていくお金を減らす」効果です。

iDeCoの掛け金は、全額が小規模企業共済等掛金控除の対象です。つまり、iDeCoによって所得税と住民税が軽減されます。

例えば、毎月2万円をiDeCoで積み立てた場合、1年間の掛け金24万円に対して約4.8万円の税金が安くなります(所得税率10%の場合)。これが30年間続くと、軽減される税金は総額で144万円! 夫婦がそれぞれ同額を積み立てると(2人とも所得税率10%の場合)、この2倍で288万円もの節税ですね。

さらに、控除によって課税所得が低くなるため、市区町村民税などの所得割で決まる保育料などの教育費の節約にもつながるのです。

iDeCoで節約できる教育費の1つ目は、保育料です。

最近は共働きで保育園を利用する家庭が多くなっており、子ども家庭庁の「保育所等関連状況取りまとめ(令和7年4月1日)」によると、1・2歳児の利用割合は、10年前の38.1%に比べて、2025年には60.9%にのぼっています。

3※~5歳の保育料は「無償化」されており、満3歳になった後の4月1日から小学校入学までの3年間が無償となりますが、3歳未満では基本的に保育料がかかります。

保育料は、前年住民税の「市区町村民税所得割」の夫婦の合計額で決まり、自治体によって異なります。目安としては、世帯年収が400万円で月3万円前後、世帯年収700万円で月4万円ほどが多いようです。

※ 幼稚園は満3歳から無償化の対象。

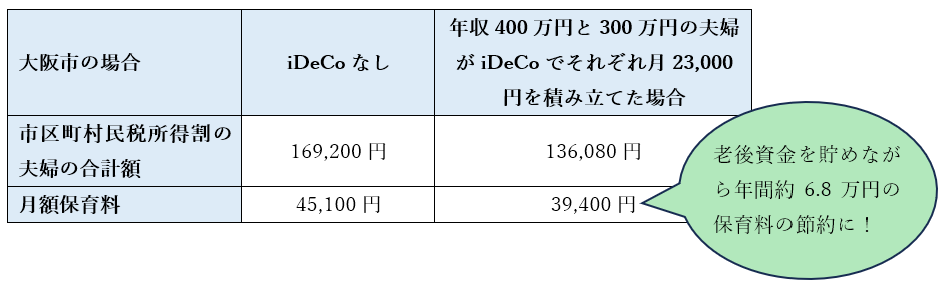

例えば大阪市では、年収400万円と300万円の夫婦が2歳の子を保育園に預けると、月当たりの保育料は45,100円です。これに対して、夫婦それぞれがiDeCoで月23,000円を積み立てると所得税と住民税が軽減されます。つまり、市区町村民税の所得割額※が下がる分、保育料の区分も下がり、保育料は月額39,400円になるのです。1年間では約6.8万円の保育料の節約になりますね(図表1)。

※ 政令指定都市に住む人の保育料は、市区町村民税所得割額に6/8を掛けた金額で計算。

出所:前野彩著『本気で家計を変えたいあなたへ<第6版>』(日経BP 日本経済新聞出版)

を基に日本FP協会作成

なお、きょうだいが同時に保育園に通う場合、2人目の保育料は半額、3人目は無償となります。最近は2人目から無償という自治体も増えていますから、各自治体の情報を確認してみてください。

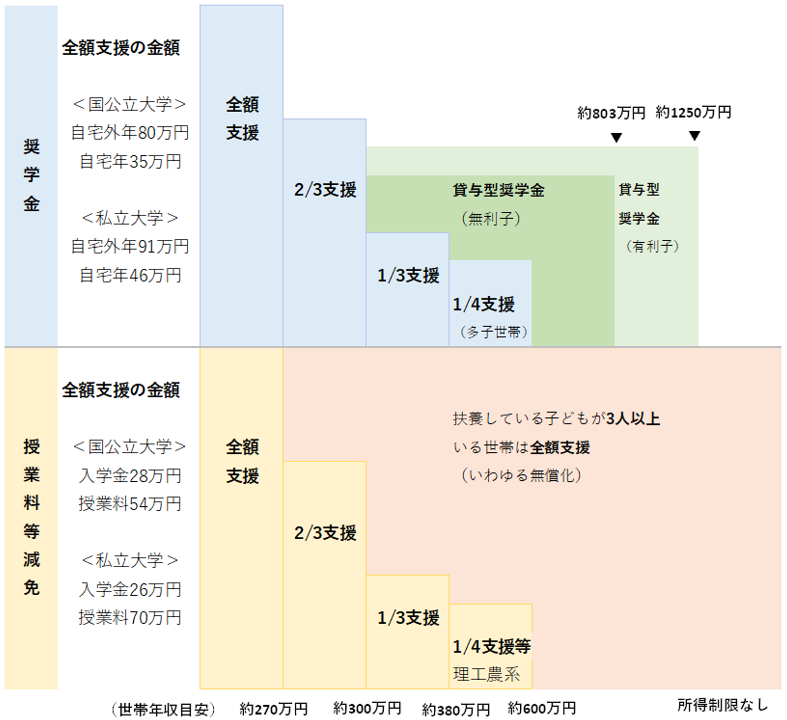

iDeCoによる教育費節約の2つ目が、大学、短期大学、高等専門学校(4年・5年)、専門学校の学費支援策です。

文部科学省の実施する「高等教育の修学支援新制度」では、図表2のように、世帯の所得に応じて段階的に大学などの授業料等が免除・減額になったり、返済のいらない給付型奨学金の支援を受けられたりします。

*世帯年収目安は、夫婦、高校生、中学生の4人家族の場合

出所:前野彩著『本気で家計を変えたいあなたへ<第6版>』(日経BP 日本経済新聞出版)を基に日本FP協会作成

文部科学省の資料では、わかりやすいように世帯の所得を「年収」で説明していますが、実際の判定は「所得」を基に行います。

この制度の所得判定は、「住民税の課税標準額×6%-市区町村民税の調整控除額(おおむね1,500円)」という計算式で行われます。つまり、iDeCoの利用によって住民税額が下がれば、利用できる支援策が広がる可能性があるのです。

iDeCoによる教育費の節約を実現するためには、前年からスタートする必要があります。

住民税は「前年の所得」によって決まるため、恩恵を受けたい年から始めてもその年の減税には間に合わないのです。

また、税金のカギを握るのが控除です。

妊娠・出産、その他の通院や入院などでかかった医療費について、医療費控除を申告するなど、住民税を少なくする対策を計画的に行っておきましょう。

ほかにも、共働きの正社員世帯で忘れがちな控除があります。それが、配偶者控除または配偶者特別控除です。夫婦ともに正社員の共働き家庭でも、妊娠・出産があった年は、妻が夫の扶養に入れる可能性があります。

妻が産休・育休で仕事を休むと、妻が1年間(1月1日~12月31日)に受け取る給料はそれだけ少なくなります。妻の1年間の給料が201.6万円未満であれば、夫は配偶者控除や配偶者特別控除が使えるため、夫が納める税金は少なくなります。その結果、世帯の住民税は少なくなり、復帰の際の保育料を抑えることにつながるのです。

正社員夫婦の場合、配偶者控除や配偶者特別控除は申告漏れが多い控除です。使える控除がある家庭は、忘れずに申告しましょう(控除の申告漏れは、5年前までさかのぼって確定申告できます)。

子育て世帯がiDeCoを活用するために知っておきたいことは、家計に応じて掛け金の調整が可能なことです。

前述のように、iDeCoで積み立てたお金は、60歳になるまで引き出すことができません。その代わり年に1回、5,000円以上1,000円単位で積み立て額を変更することができます。そこで、保育料や大学の学費がかかってくる時期は、積み立て額を大きくして節税と教育費の節約に生かし、そのほかの時期は、家計の状況に応じて無理のない範囲に抑える、というように調整してはいかがでしょうか。

また、2027年1月からはiDeCoの月額掛金の上限額が増えます。

例えば企業年金がない会社員の場合、現在の上限額は月23,000円ですが、改正後は62,000円へと拡大します。これによって所得の高い人ほど、節税効果や教育費の節約効果も大きくなると予想されます。

なお、iDeCoは口座管理料がかかりますが、納税者にとっては、それを上回る税の優遇効果があります。これから妊娠・出産を迎える家庭はもちろん、子どもがすでに中高生でこれから大学受験を控えているという家庭も、iDeCoの積み立てを検討する価値は、大いにあると思います。

私が子育て世帯の人にiDeCoをおすすめしたい最大の理由は、「iDeCoは、教育費の節約と、老後資金の準備の両立ができる制度」ということです。

「教育費がかかるから、いつでも引き出せるNISAで老後資金を貯める」という考え方もありますが、老後資金目的でNISAを選ぶとiDeCoの節税効果の恩恵は受けられないし、高い区分の保育料を払うかもしれない……と考えると、ちょっともったいない気がします。

ちなみに、私が「住民税を抑えて教育費の節約を」という話をすると、「ふるさと納税をしたら保育料は下がりますか?」という質問をよく受けます。ふるさと納税が教育費の節約につながった時期もあるのですが、現在は算定方法が変わり、ふるさと納税をしても保育料や大学などの授業料が軽減されることはありません。

一方で、iDeCoは節税になる制度ですから、ふるさと納税の目安額は下がります。お金に関する制度や税金は、いろいろなつながりがあることを、この機会に知っていただければと思います。

最後に。iDeCoは老後資金の準備と節税、そして、教育費の節約のトリプル効果が期待できる制度です。一方で、専業主婦・主夫やパート勤務など、所得税などを納税していない人の資産運用や、60歳になるまでに使いたいお金の準備には、NISAが向いています。

ライフスタイルの変化やお金を使う目的に応じて使い分けてくださいね。

CFP®認定者、株式会社Cras代表

前野 彩 氏

J-FLEC認定アドバイザー、MBTI認定ユーザー。中学校・高校の養護教諭から2001年FPに転身。2008年にFPオフィスwillとして独立、2014年に株式会社Crasを設立。金融商品を扱わない独立系FPとして個人相談を中心に活動。近著『本気で家計を変えたいあなたへ〈第6版〉~書き込む“お金のワークブック”~』(日経BP日本経済新聞出版)をはじめ、著書は全21冊。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.23

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.05.27

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)