FP・専門家に聞く

2026.06.16

【金融経済教育】目指すゴールは「ファイナンシャル・ウェルビーイング」(安藤宏和氏)

Share

公開:2026.06.16

「金融経済教育」第1回は、日本人の金融リテラシー向上に関する実態と課題、FPとしてどう取り組んでいくべきかを解説します。

経済環境が大きく変わる今、各世代に向けた金融経済教育への注目度がますます高まっています。メディアでは欧米などと比べて「日本人の金融リテラシーの低さ」がクローズアップされがちですが、現状はどうなのでしょうか。

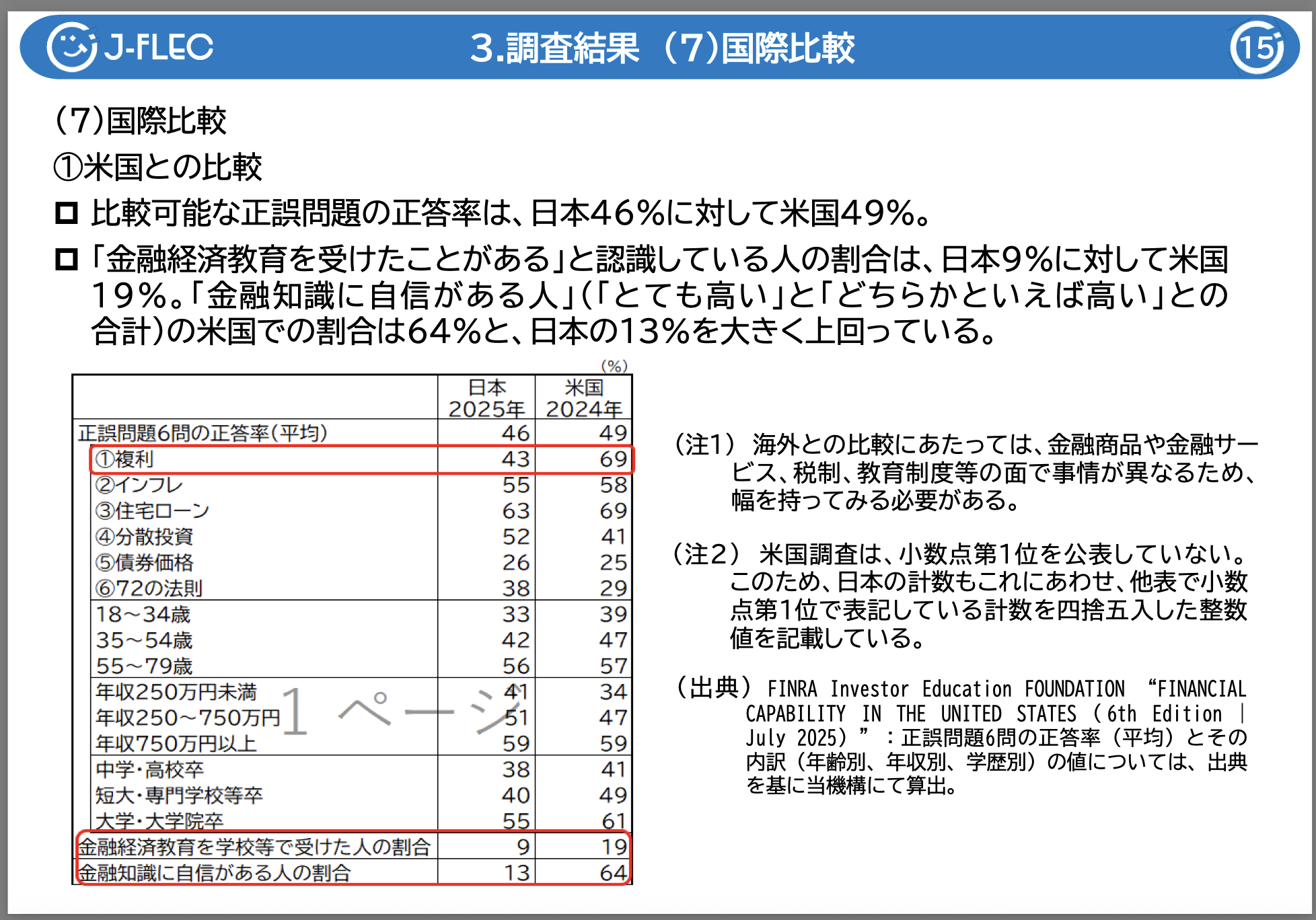

金融経済教育推進機構(J-FLEC)が行っている「金融リテラシー調査」(2025年)の結果を見てみると、比較可能な正誤問題6問の正答率は米国が49%に対して、日本は46%(図表1)。「米国は日本に比べて金融リテラシーが高い」というイメージがありますが、思ったよりも差が少ないことがわかります。

出所:J-FLEC「金融リテラシー調査(2025年)のポイント」より一部抜粋

一方で、「金融知識に自信がある」と回答した人の割合は米国の64%に対し、日本は13%という結果に。日本人はこうした調査で謙遜・自己卑下的なバイアスがかかった回答をすることも多く、実際の金融リテラシーと自己評価が乖離していることがうかがえます。

長きにわたった「デフレ時代」と比較すると、日本人の投資マインドに変化が現れ始めたことを、日々のFP業務でも感じています。コロナ禍では将来の給与や生活への不安から「自分で資産形成や運用をしなければいけない」と考える人が増え、世界的なインフレの進行を背景に「預貯金だけでは資産の価値が目減りする」という危機感も芽生えています。「NISA」や「iDeCo(個人型確定拠出年金)」の普及も、これまで投資をしていなかった初心者や若年層などの資産形成意欲を後押ししたといえるでしょう。

私は損害保険会社を経てFP事務所を開業したのですが、独立系FPとしてのキャリアを積むうちに、自然と力を入れるようになったのが「金融経済教育」です。開業当初は、とにかく新規の顧客開拓に苦戦。様々な方法をひたすら試して、たどりついたのが「セミナーで家計や資産運用について興味を持ってもらい、そこから個別相談につなげていく」という方法でした。

まずはセミナーを通じて、私自身の考え方や人となりなどを知ってもらうことが顧客とのコミュニケーションの第一歩。「一対一の初対面」であるとハードルが高いFPヘの相談も、「セミナー」というステップを踏むことで、顧客側も安心してFPと向き合えるのです。

セミナーも最初のうちは、自社で知人・友人を集めて開催する小規模なものでしたが、回数を重ねるうちに金融機関などからセミナー講師として声がかかるようになり、自社広告を出しての集客もできるようになりました。しかしコロナ禍に突入した途端、「対面でのセミナー開催や個別相談ができない」という壁に直面。苦肉の策として始めたのが、自社ホームページでの記事執筆など、オンラインを通じた情報発信でした。

「生活者のためになる、良質な情報を提供する」という目標のもと、毎日のように記事を執筆し続けたところ、半年ほどたった時点で月間10万PVまでアクセス数が伸び、メディアから取材や寄稿を依頼されるように。プロフェッショナルなFPとして露出する媒体が増えたことが実績となり、一般企業からも従業員向け金融経済教育セミナーの講師としてオファーをいただくようになったのです。

さまざまな企業で、長期投資や資産形成などをテーマにセミナー講師をするようになって直面したのは、「まったく興味・関心のない層にどのようにアプローチするか」という課題です。自社や金融機関などで開催するセミナーでは、少なくともそのテーマに興味を持っている人たちが集まります。一方、一般企業向けのセミナーでは、そもそも資産形成や家計管理などに興味がない人も多く、知識や意欲も人それぞれ。教科書的なセミナーでは、「自分ごと」として聞いてもらえない可能性もあるので、内容や伝え方には試行錯誤しました。

また、一番の強敵である「面倒くさい」「わからない」という心理的ハードルをどう超えてもらうのか。私は、より良い選択を自然に促す「ナッジ」の考え方を導入することが、DC(確定拠出年金)・NISAなどの普及のカギではないかと思います。「ナッジ」とは、「ひじで軽くつつく」「そっと後押しする」という意味を表す行動経済学の用語。任意加入から自動加入方式に切り替え、DC加入率を劇的にアップさせた米国の401kの例のように、日本でもDC加入の手続きや運用商品の選択を簡素化する仕組みを整えていくことが、重要なのではないでしょうか。

米国の401kでは原則として初期設定(デフォルト)の運用商品を、年齢に応じて資産配分を自動的に調整する「ターゲット・デート・ファンド」とする新規則が発効したことが、加入者の積極的な資産形成を後押ししました。一方、日本の企業型DCでは、元本確保型の商品がデフォルトとなっていることがいまだに多い状況です。ようやくデフォルトを変える企業も出てきましたので、FPとしては、従業員向けセミナーの講師としてのみならず、こうした点でも企業に助言できる余地があると感じています。

私はウェルビーイング向上のために金融教育が重要だと考えていますが、この使命感はセミナーやコンサルティングを通じて顧客にアドバイスしていくうちに、かたち作られたものです。将来のお金や暮らしに対する漠然とした不安を抱えている人は多いですが、それは結局、自身の未来がイメージできていないから。こうした顧客に、現状と希望を丁寧にヒアリングして、経済の展望や制度に対する正確な情報を提示し、自身の明るい未来を思い描けるように導くのがFPの役割だと思います。

私が定義する「ファイナンシャル・ウェルビーイング」とは、ひと言で言えば「お金に縛られない生き方」です。「将来のお金に不安はあるが、預貯金の減少が怖くて『NISAやiDeCoを活用した資産形成』への最初の一歩が踏み出せない」「給与の多くを資産運用に回して一定の成果が出ているが、将来が不安で旅行や趣味に気持ちよくお金を使えない」——こうした状態はまさしく、「お金に縛られている」状態です。

どの世代に向けても、どんなテーマであっても、私が取り組む金融経済教育が目指すゴールは「ファイナンシャル・ウェルビーイング」です。次回からは若年層から高齢層まで、各世代に向けた金融経済教育の実情と課題、セミナーをする際のポイントなどを解説していきます。

| 第1回 | 目指すゴールは「ファイナンシャル・ウェルビーイング」 |

|---|---|

| 第2回 | 公開をお楽しみに! |

| 第3回 | 公開をお楽しみに! |

| 第4回 | 公開をお楽しみに! |

| 第5回 | 公開をお楽しみに! |

| 第6回 | 公開をお楽しみに! |

CFP®認定者、株式会社あしたば代表取締役社長

安藤 宏和 氏

三井住友海上での勤務を経て、FPオフィス「あしたば」を開業。幅広い業種・規模の企業で「従業員向け金融教育研修」の講師を務め、中学・高校等の教育機関でも「学生・生徒向け金融教育講座」を受け持つなど、生活者が金融リテラシーを高め「ファイナンシャル・ウェルビーイング(FWB)」を実現するための金融経済教育に力を入れている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.02.26

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2025.08.20

FP・専門家に聞く

2026.06.09

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.09

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.12

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2025.09.16

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2026.06.09

FPトレンドウォッチ

2026.06.09

FPトレンドウォッチ

2026.06.08

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.10

FP・専門家に聞く

2026.06.11

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.06.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】

FPトレンドウォッチ

2026.06.15

SDGsやウェルビーイングにもつながる「三方よし」の考え方

FPトレンドウォッチ

2026.06.16

実家が空き家になったらどうする?【売却・解体編】

FPトレンドウォッチ

2026.06.17

実家が空き家になったらどうする?【賃貸・活用編】