FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2026.03.31

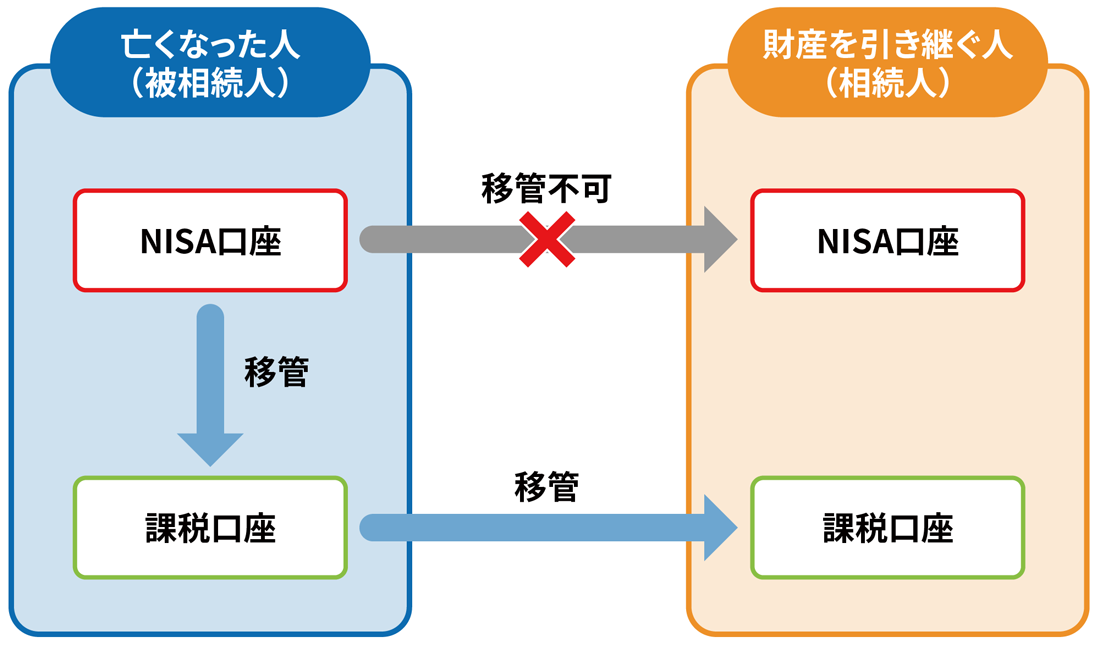

NISA口座の名義人が亡くなった場合、口座内の株式や投資信託は相続の対象です。ただし、NISA口座そのものを相続できるわけではなく、口座内の資産は、相続手続きを経て、相続人の新たな証券総合口座や投資信託口座に移管される形になります。

出所:国税庁Webサイトを基に日本FP協会作成

相続手続きの際は、一般的な相続手続書類のほかに、亡くなった方がNISA口座を開設していた金融機関から受領する「非課税口座開設者死亡届出書」が必要です。

なお、移管先は同一の金融機関である必要があります。もし相続人が被相続人のNISA口座と同じ金融機関に口座を持っていない場合は、新たに口座開設が必要です。

被相続人(亡くなった方)がNISA口座で得た値上がり益は非課税である一方、相続後に発生した値上がり益(あるいは受け取った配当金)は課税対象です。

例えば被相続人がNISA口座で投資した100万円分の株式が、死亡日時点で200万円になっていた場合、値上がり益の100万円に対しては課税されません。しかし、相続手続期間中や相続後に、その株式が300万円まで値上がりしたタイミングで売却した場合は、相続人の課税口座で増えた100万円分は課税対象となります。

また、NISA口座の資産は相続税の課税対象となる点も注意が必要です。相続税を計算する際、NISA口座の資産は相続発生(死亡)日の時価で評価され、預貯金や不動産など他の相続財産と合算されます。この合計額が基礎控除額「3,000万円+(600万円×法定相続人の数)」を超えた場合に、相続税が発生します。

例えばNISAの資産を含めて5,000万円の財産を相続人1人で相続したケースでは、相続財産から基礎控除3,600万円を差し引いた1,400万円が相続税の課税対象です。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術