FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.08.14

更新:2025.11.28

「生命保険」第3回目は、高齢化の進行に伴い存在感を増している民間の介護保険・認知症保険について、仕組みやメリット・デメリットなどについて解説します。

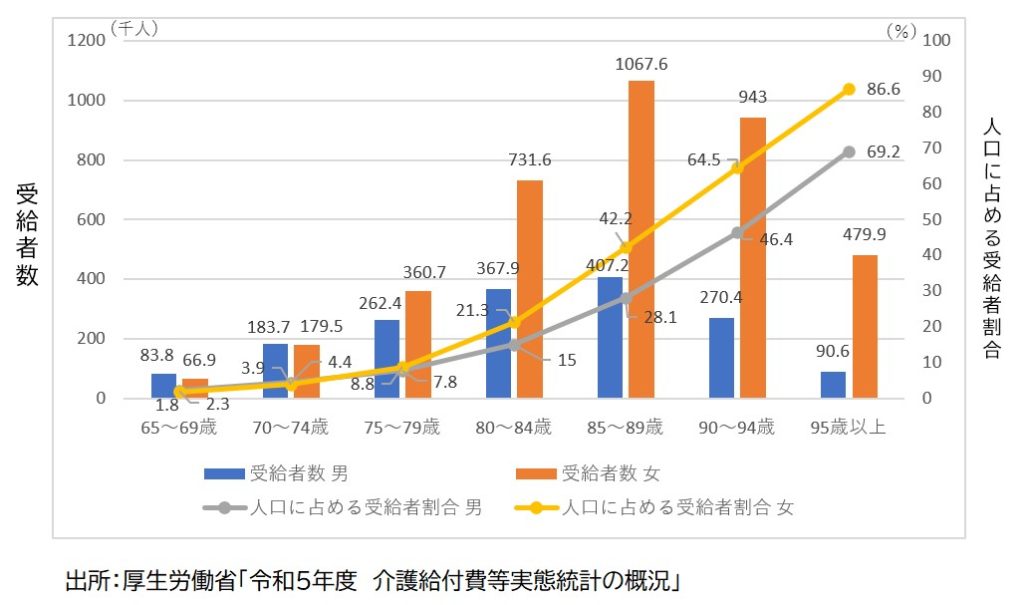

2023年の簡易生命表によると平均寿命は男性81.09年、女性87.14年で、約50年前の1970年と比較すると男女ともに12年前後も延びています。ただ、寿命が延びたことにより、それと比例して介護が必要になる人も増えているのが現実です。厚生労働省の「令和5年度 介護給付費等実態統計の概況」(図表1)によると、人口に占める介護サービスの受給者割合が70~74歳では男女とも5%にも達していませんが、80~84歳になると男性は15%、女性21.3%となり、その後は年齢が高くなるにつれて急速に上昇します。

人生100年時代といわれるようになり、平均寿命を超えて長生きする人も珍しくなくなりました。一方で、長生きすれば医療や介護のリスクは高くなります。介護は誰にとっても他人事ではありません。自分や配偶者はもちろん、それぞれの親についても介護費用について考えておく必要があります。

介護費用に備える方法としては、まず国の社会保障制度の1つである公的介護保険があります。これを基本にカバーしきれない費用を補う方法の1つが、保険会社などが提供する民間介護保険です。

ちなみに、生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査[2人以上世帯]」によると、介護に要した費用(公的介護サービスの自己負担を含む)は住宅改造などの一時的な費用の合計が平均47万円、月々の費用の平均が9万円、介護を行った期間は平均55カ月(4年7カ月)です。これらを単純に合計すると、約542万円となります。

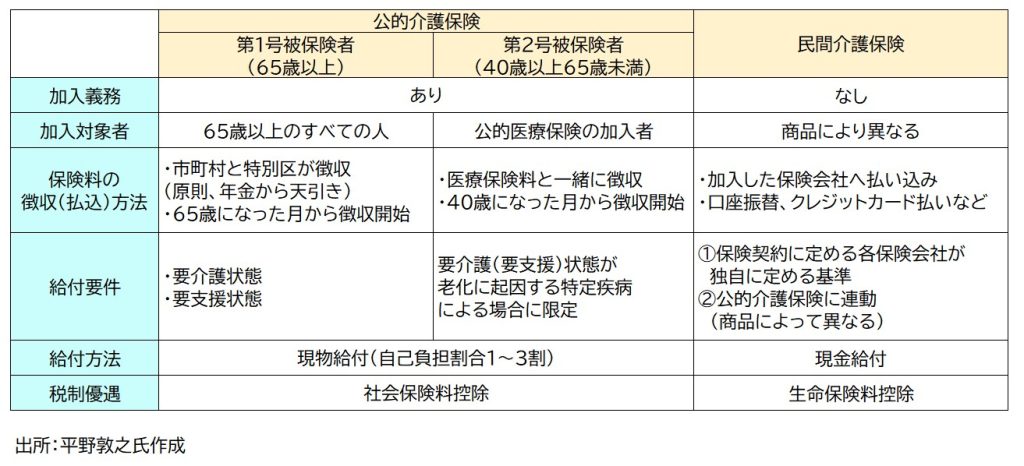

介護費用への備えを考える際には、まず公的介護保険と民間介護保険の違いを正しく理解することが必要です。

主な違いをまとめたのが下図(図表2)です。公的介護保険は第1号被保険者(65歳以上)と第2号被保険者(40歳以上65歳未満)に区分され、40歳になると加入義務が生じ、満40歳に達した月から介護保険料の支払いが始まります。保険料は社会保険料控除の対象です。認定調査で要支援や要介護と判定された第1号被保険者と特定疾病の第2号被保険者は、介護度に応じた支給限度額の範囲内で介護サービスの現物給付を受けることができます(自己負担割合は所得に応じて1~3割)。

これに対して、民間介護保険は任意加入です。保険の主体は各保険会社ですから加入対象者や給付要件などは商品ごとに異なり、保険料は生命保険料控除の対象です。公的介護保険と大きく違うのが給付方法で、民間介護保険は現金給付されるため使途を自由に決めることができます。

次に、民間介護保険の基本的な仕組みについて見ていきます。民間介護保険とは、ひと言でいうと保険契約で定める要介護状態になったときや、公的介護保険の介護認定における介護度に準じて、一時金や年金を現金で受け取れる商品です。

契約可能年齢は商品によって異なり、下は20歳程度、上は75~80歳程度と様々です。保険期間は一定期間や一定年齢までの「有期型」と一生涯続く「終身型」があり、保険料払込期間は、有期型は一般的に保険期間と同じ、終身型は一定期間または一定年齢まで払い込む「有期払」と一生涯払い続ける「終身払」があります。

保険金の受け取り方は「一時金」「年金」「一時金+年金」の3つから選択します(死亡保険金や高度障害保険金が支払われるタイプもあり)。年金の受取期間には「有期型」と「終身型」があり、さらに介護度に応じて年金額が変わるといったバリエーションもあります。

民間介護保険で、注意して確認すべき点は給付要件(所定の介護状態)と給付開始後の保険料の払い込みです。給付要件は保険会社によって異なり、保険契約で定めた独自基準の要介護状態が一定期間継続、公的介護保険の要介護度等に連動、または、それを組み合わせたものなどがあります。公的介護保険の要介護度に連動する場合も、所定の介護度は商品によって異なりますから、どんな状態になったら給付を受けられるのか、正しく理解しておく必要があります。

また、給付を受けるようになったら保険料の払い込みは不要になる商品と、保険料の払込免除を特約で付加する必要がある商品があります。これについても、しっかり確認してください。

認知症保険も基本的な仕組みは民間介護保険と同じです。ただし、認知症保険の場合は公的介護保険の要介護認定を受けていなくても、保険契約で定めた認知症に該当すれば給付を受けられます。また、商品によっては軽度認知障害(MCI)と診断された時点で給付金を受け取れるものもありますから、民間介護保険同様に給付要件を正しく理解しておきましょう。

民間介護保険の商品性を踏まえたうえで、メリットとデメリットを整理していきます。

一番のメリットは、現金で給付されることです。現物給付のうえで自己負担額が必要な公的介護保険とは異なり、給付金は現金で給付されるため様々な使途に充てることができます。自宅で生活を続ける場合は住宅の改修費、施設へ入居する場合は入居一時金など、個人の必要に応じて自由に活用できます。また、保険は目的を明確にして備えることができますから、加入することで介護費用への経済的不安を軽減することもできます。

加えて、公的介護保険の対象外の若年層や、第2号被保険者が給付要件を満たさない要介護状態になったときにも給付される場合があります。

デメリットは、給付要件が商品ごとに異なり、介護が必要になっても要件を満たさなければ給付を受けられないことです。また、加入すると保険料の負担が生じます。若いうちに加入したほうが保険料は抑えられますが、保険料を負担に感じる人も少なくないでしょう。

公的介護保険制度がある日本で、民間介護保険への加入を検討したほうがよいのは、どのような人でしょうか。

貯蓄などが少なく、介護が必要になったときに自分の資産や収入で費用をカバーできない可能性がある人は、民間介護保険の必要性が高いといえます。介護費用はいつからいつまで、いくら発生するかわからない費用で、大きな経済的負担が生じる可能性もあるからです。

要介護状態になったときに頼れる人がいない、頼れる人はいるが頼りたくない、遠距離に住んでいるため物理的に頼ることは難しい、といった人も加入の必要性が高くなります。というのは、頼れる人がいないと公的介護保険だけではカバーできない費用が発生しがちだからです。

介護が必要になったら公的介護保険の範囲にとどまらず、より良い、質の高い介護サービスを受けたい、公的介護保険の受給に制限がある第2号被保険者期間の介護にも備えたい、という人も検討の余地がありそうです。

民間介護保険への加入を検討する際は、まず、誰の介護(自分、配偶者、親など)に、どのように備えるか(貯蓄などの金融商品、民間介護保険、その他の保険)を整理します。お金が必要な時期まで時間がある場合は、資産形成と民間介護保険を併用し、資産の準備ができたら保険は解約するというのも一案です。

CFP®認定者、平野FP事務所 代表

平野 敦之 氏

証券会社、損害保険会社などでの実務経験を活かし、1998年から独立系FPとして活動。リスク管理の側面から家計の相談業務や、企業の支援を行う。各種媒体での情報発信をはじめ、行政や企業の研修、大学、消費者向けセミナーなど、講演や執筆活動も積極的に行っている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術