FP知識3分クイズ

2026.07.13

【暗号資産課税の見直し】申告分離課税適用後の税率はいくら?

Share

公開:2026.06.15

2023年10月に開始されたインボイス制度(適格請求書等保存方式)。制度の開始から時間が経過し、日々の業務ですっかり定着したという事業主や経理担当者の方もいらっしゃるでしょう。

インボイス制度とは、軽減税率導入により生じた複数税率(8%と10%)に対応して、消費税の計算(仕入税額控除)を適正に行うための仕組みです。そもそも消費税は、売上時に預かった消費税額から、仕入れや経費の支払いで負担した消費税額を差し引いて、その差額を国に納付します。この差し引く仕組みが仕入税額控除です。

インボイス制度では、売手が買手に対して正確な適用税率や消費税額等を伝えるためのインボイス(適格請求書)を発行・保存することで、初めてこの仕入税額控除が適用される仕組みになっています。インボイスには、従来の請求書の項目に加えて、「登録番号」「適用税率」「消費税額等」の記載が必要です。

ここで課題となるのが、免税事業者との取引です。インボイスを発行できるのは、事前に税務署の登録を受けた適格請求書発行事業者(課税事業者)に限られます。そのため、免税事業者からの仕入れに対してはインボイスが発行されず、原則として買手側は仕入税額控除を受けることができません。

しかし、制度開始と同時にすべての控除ができなくなると、企業間の取引に大きな混乱を招くおそれがあります。そこで、免税事業者からの仕入れがある課税事業者の負担を激変させないため、仕入税額控除の経過措置が設けられました。これは、免税事業者からの仕入れであっても、一定期間は例外的に仕入税額相当額の一定割合を控除できるというものです。しかし、この経過措置はずっと続くわけではなく、段階的に縮小されていく点に注意が必要です。

2026年10月1日から2028年9月30日までの期間、免税事業者からの課税仕入れについて、仕入税額相当額の何割を控除できるでしょうか?

A. ②7割

2023年10月1日から2026年9月30日までは、免税事業者等からの課税仕入れであっても、仕入税額相当額の8割を控除できる経過措置が適用されています。前述のとおり、この経過措置が段階的に縮小していくスケジュールであることに注意が必要です。

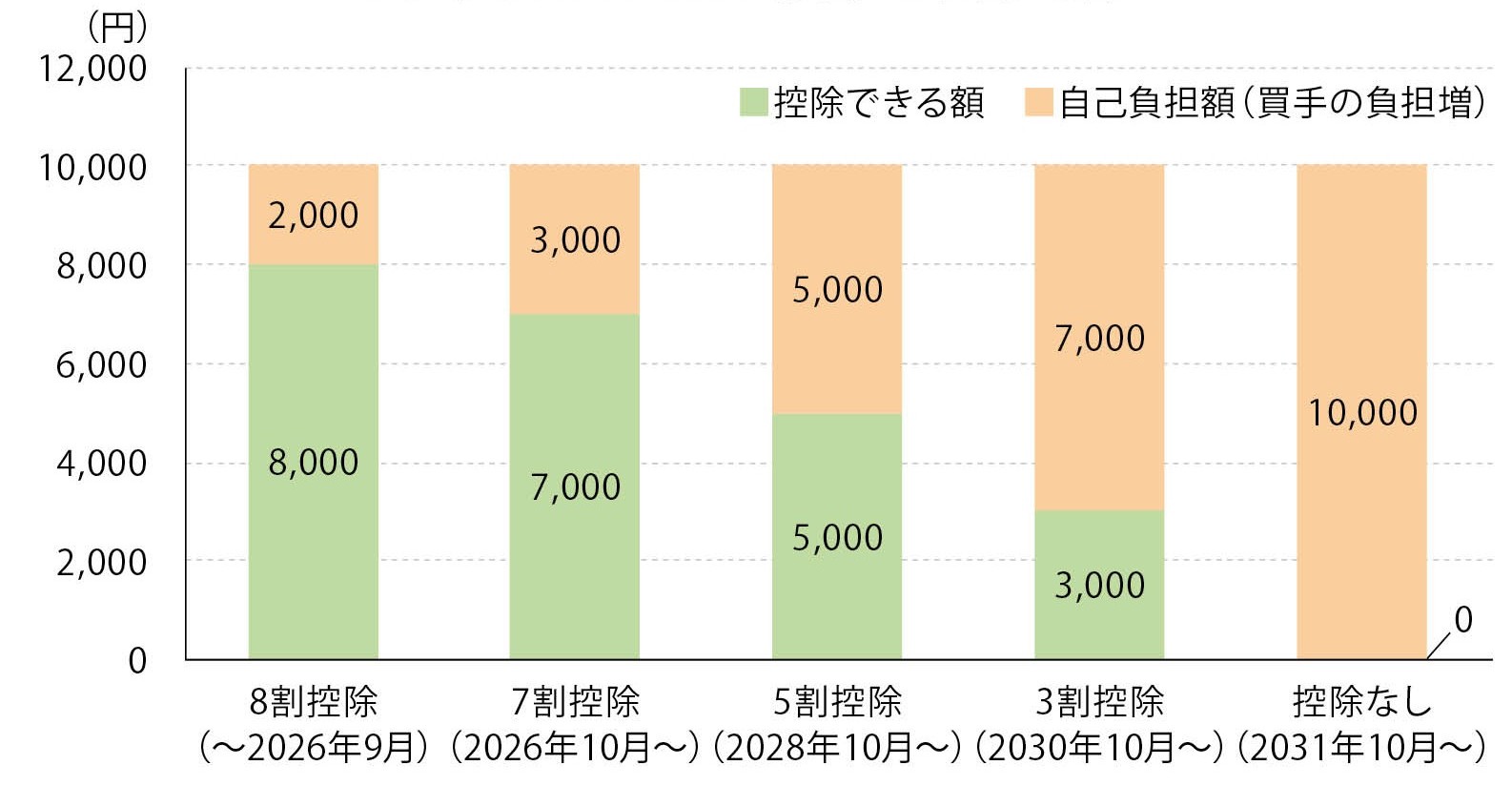

・2023年10月1日~2026年9月30日:仕入税額相当額の8割控除

・2026年10月1日~2028年9月30日:仕入税額相当額の7割控除

・2028年10月1日~2030年9月30日:仕入税額相当額の5割控除

・2030年10月1日~2031年9月30日:仕入税額相当額の3割控除

・2031年10月1日~ :控除なし

この変更により、これまでと同じように免税事業者と取引を行っていると、2026年10月以降は買手側(課税事業者)が負担する消費税の納付額が実質的に増加することになります。

例えば、免税事業者から業務委託料として消費税込み11万円(税抜き10万円、消費税1万円)の仕入れを継続的に行っているとします。現在(2026年6月時点)は8割控除の期間なので、消費税1万円のうち8,000円を控除でき、買手が自己負担する消費税の増加分は2,000円で済みます。しかし、2026年10月以降は7割控除となるため、控除できるのは7,000円のみとなり、自己負担分が3,000円へと増加してしまうのです。取引件数が多ければ多いほど、この差額が企業の利益を圧迫する要因になりかねません。

出所:日本FP協会作成

インボイス制度においては、買手として消費税の仕入税額控除を最大限に受けるためには、原則としてインボイスの保存が必要です。経過措置の控除割合が縮小していく2026年10月に向けて、企業は早めの対策を講じる必要があります。

まずは、現在の取引先の中に免税事業者がどれくらいいるのか、また適格請求書発行事業者への登録予定があるのかを改めて確認することが重要です。自己負担の増加を避けるため、今後の取引条件や価格設定について話し合いの場を持つことも選択肢の1つですが、ここで注意が必要です。買手側が一方的に消費税相当額の単価引き下げを通告したり、「インボイス登録をしなければ取引を停止する」と迫ったりすることは、独占禁止法の「優越的地位の濫用」や中小受託取引適正化法(取適法)に違反するおそれがあります。必ず双方が納得のいく形で協議を行うことが求められます。

また、自社の経理システムが2026年10月からの7割控除の自動計算にスムーズに対応できるかどうかも、事前にチェックしておきたいポイントです。

制度の移行期だからこそ、正しい知識を持ち、先を見据えた準備をすることが大切です。控除割合が切り替わる2026年10月に向けて、自社のビジネスへの影響を今一度見直し、必要な対策を検討してみてはいかがでしょうか。

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.08.06

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.10

FPトレンドウォッチ

2026.08.04

FP相談事例

2026.07.29

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.08.06

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.03

FP・専門家に聞く

2026.07.23

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.28

先週1週間中にいいね数が多かった記事です

FP相談事例

2026.07.29

FP・専門家に聞く

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.27

FP・専門家に聞く

2026.07.28

1週間中にコメント数が多かった記事です

FP相談事例

2026.07.29

61歳・再雇用で働く夫は即リタイアしたい!老後資金は大丈夫?

FPトレンドウォッチ

2026.07.31

マンション関連法の改正で建て替え・リノベがより円滑に

FPトレンドウォッチ

2026.08.05

【価値観を知る】戸建てVS.マンション 5つのポイントで探る最適解

FPトレンドウォッチ

2026.07.27

夏休み中の子どものランチ、負担を減らすポイントは?

FPトレンドウォッチ

2026.08.06

【未来を見据える】ライフステージ別に考える住まいの最適解

FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

FPトレンドウォッチ

2026.08.07

【後悔を防ぐ】「こんなはずじゃ……」を事前に回避!住宅購入の落とし穴

FP・専門家に聞く

2026.08.06

【年金】“年金相談のリアル” 「扶養を外れて社会保険料を払うのは損?」パートタイマーの悩みに答える(菅野美和子氏)

FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」