FPトレンドウォッチ

2026.07.27

夏休み中の子どものランチ、負担を減らすポイントは?

Share

公開:2026.06.10

更新:2026.07.10

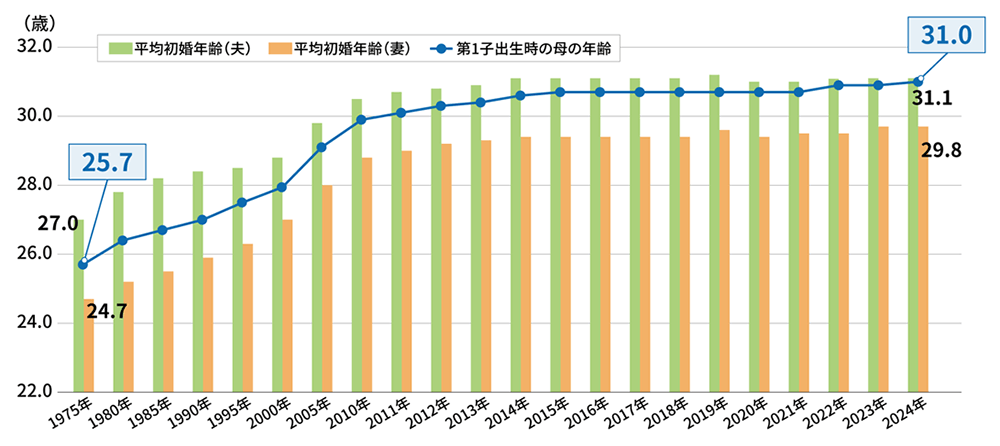

日本では晩婚・晩産傾向が進み、この50年間、平均初婚年齢・第一子出産時の平均年齢ともに上昇が続いています。晩婚・晩産世帯では「教育・住宅・老後」という人生の三大資金の支払いタイミングと、定年退職などで収入が減少する時期が重なりやすいという課題があります。

例えば35歳で住宅を購入し、40歳で子どもを授かった場合、子どもが大学を卒業する頃に親は60代前半になります。定年延長の傾向があるとはいえ、このケースでは収入が減少する再雇用期に、年間数百万円単位の教育費と住宅ローンの返済が重くのしかかることになります。

晩婚・晩産世帯が教育資金を準備するには、子どもが小さいうちに貯蓄額を増やすなどして早めに備えておくことが重要です。

出所:厚生労働省「人口動態統計」を基に日本FP協会作成

晩婚・晩産世帯の方が短期間で必要な資金を準備しようと、ハイリスクな資産運用に頼るケースがあります。定年退職までの時間が短いからと焦ってしまう方もいますが、焦りは禁物です。その理由は以下の通りです。

短期間での資産形成は、市場暴落の回復を待つ時間がなく、元本割れのまま売却せざるを得ないリスクを高める

短期でまとまったお金を作るために月々の積立額を多くすると、急な出費に対応できなくなり、キャッシングや教育ローンに頼るという本末転倒な結果を招きやすくなる

必要な資金を準備するためには、子どもが小さいうちに貯蓄を強化するのはもとより、学資保険の活用や奨学金、教育ローンの利用も視野に入れるのがよいでしょう。

また資金を用意するためには、いつ・いくら必要なのか把握することが第一です。まずは三大資金の金額と支払うタイミングをシミュレーションし、出費が重なる時期と収入が減少する時期を把握しておきましょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.01.09

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.23

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.07.21

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.23

FP知識3分クイズ

2026.07.13

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.21

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.09

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)