FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

Share

公開:2025.08.19

更新:2025.10.09

8月15日、内閣府から「2025年4-6月期の実質GDPの成長率は年率1.0%」と発表がありました。ちょうど、同日の日経平均株価は終値が43,378.31円で、史上最高値を記録しました。

「これって、経済が大きく成長してるってこと?」と感じてしまいますが、私たちの景気実感は必ずしもよくありません。景気、株価、実感の関係をどう考えればよいのでしょうか?

ここでは、この複雑な関係をわかりやすく説明していきます。

まず、GDP成長率についてです。冒頭で示したとおり、2025年4-6月期のGDP(一次速報)は、前期比年率でみて1.0%のプラスでした。前回1-3月期のGDPは発表時に▲0.7%でしたから、一転して伸びたということです。 内訳をみると、個人消費(家計最終消費支出)の寄与度が+0.1%、設備投資は+0.2%、輸出は+0.5%でした。この設備投資と輸出の伸びは、企業部門の成長が寄与したということです。それと比べると、個人消費はごく僅かなプラスだと言えます。家計の成長ペースが鈍いというのは、私たちの景気実感と合っていると思います。

個人消費の伸び率が鈍いのは、物価上昇によって私たちの購買力が奪われているからという見方ができます。物価が上がっている分、正味の消費数量はそれほど伸びないということです。景気実感の乏しさは、「家計の成長ペースが鈍い」という説明で解決できそうです。

では、株価と景気実感のずれはどうでしょうか。こちらは、まず株価と名目GDPの推移をみることで少しずつわかってきます(図表1)。

出所:日本FP協会作成

両者がほぼ連動していることがグラフからわかるでしょう。

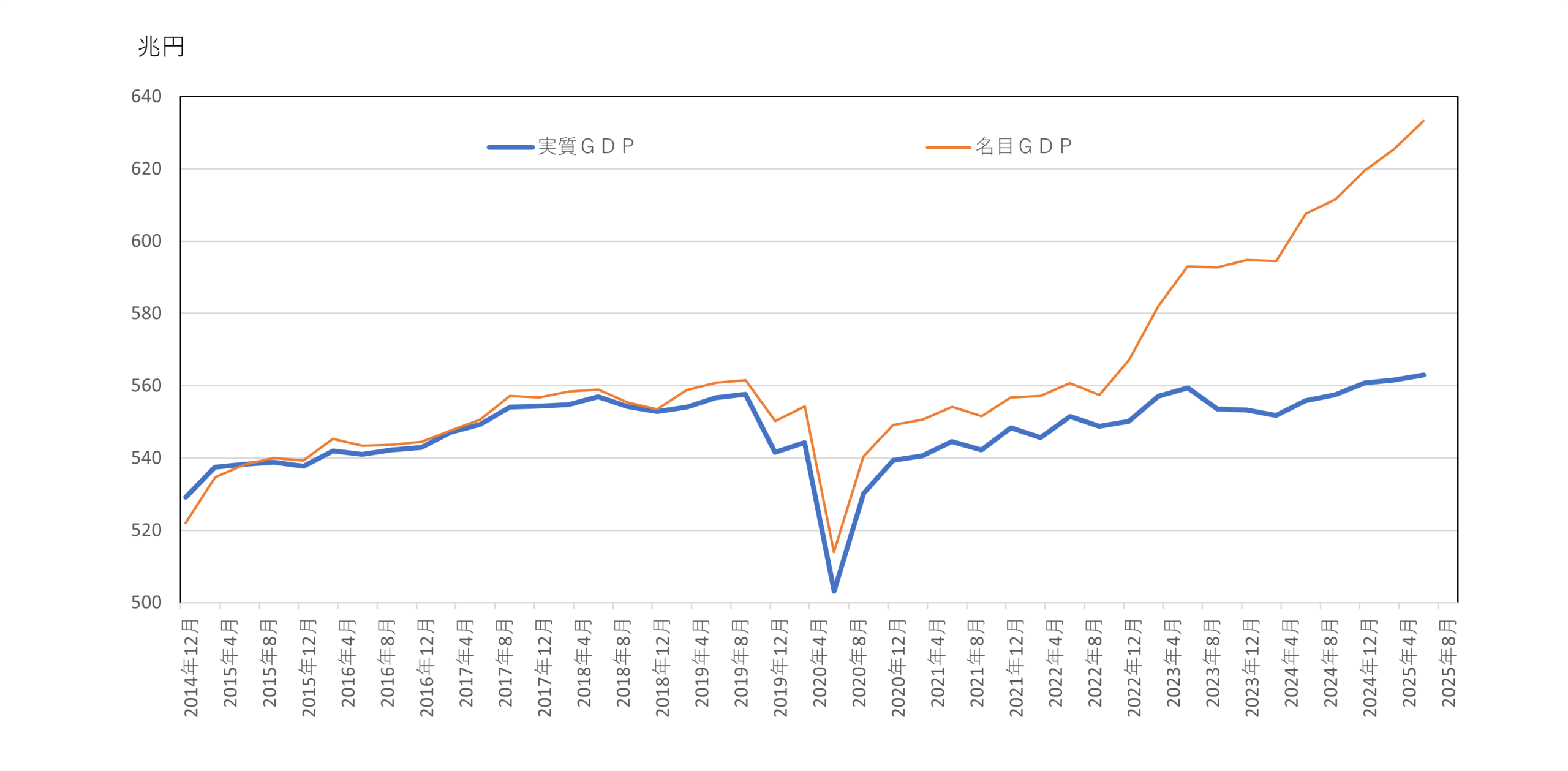

次に、名目GDPと実質GDPを比較してみましょう。

2025年4-6月期の名目GDPの方でみると、前期比年率で5.1%と著しい伸びになっています。1.0%の実質GDPの伸びよりも、名目GDPの方が遙かに高い伸びなのです(図表2)。

出所:内閣府「国民経済計算(GDP統計)」を基に日本FP協会作成

名目GDPは、物価上昇の影響を受けるため、図のように大きな伸びを示していますが、これは企業の価格転嫁により企業収益が拡大していることを意味します。企業収益が拡大し、将来の配当の増加が予想され、株価が上昇しているという側面もあるでしょう。

つまり、物価上昇は「家計にはマイナス」ですが、「株価にはプラス」といえます。

また、再度GDPに話を戻すと、物価上昇を含んで名目GDPは大きく伸びていますが、実質GDP(物価上昇を除いた正味の成長)ではほとんど伸びていません。その実質、成長の内訳をみても企業部門が伸びて、家計部門は頭打ちです。

ここにGDP・株価と景気実感のずれの正体があります。

記事の内容は、取材先や執筆者等の見解を示したものであり、日本FP協会の意見・方針等を示すものではありません。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.04.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.06.12

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.05.11

FP・専門家に聞く

2026.02.19

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.03.17

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.02

FP・専門家に聞く

2026.06.04

FPトレンドウォッチ

2026.06.01

FP・専門家に聞く

2026.05.28

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.06.03

FPトレンドウォッチ

2026.06.02

FPトレンドウォッチ

2026.06.04

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.08

【税制改正大綱】貸付用不動産の評価方法見直しで、相続税対策はどうなる?

FPトレンドウォッチ

2026.06.09

【2026年6月改正】改正保険業法は顧客から見て何が変わる?

FPトレンドウォッチ

2026.06.05

【方向性まとまる】給付付き税額控除、そのねらいとは?【トレンド+plus】

FP相談事例

2025.09.30

持病のある50代夫とがん治療中の40代妻。生命保険はどうする? 早期リタイアは可能?

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】