FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

Share

公開:2025.08.06

更新:2025.10.10

前回は、独身・DINKsが陥りがちな家計の落とし穴と、老後のリスクを解説しました。今回は老後の生活も意識した具体的なマネープランを紹介します。

まずは家計の見直しから始めましょう。家計簿アプリなどで収支を把握し、固定費、変動費の順で見直すと、無理なく家計をスリム化できます。

次に、手元のお金を以下の3つに仕分けします。生活防衛資金は普通預金などの流動性が高い口座へ、中期資金は定期預金や個人向け国債など安全性の高い商品へ預け入れておきます。その後、残った余裕資金を使って老後に向けた資産形成に取り組みましょう。

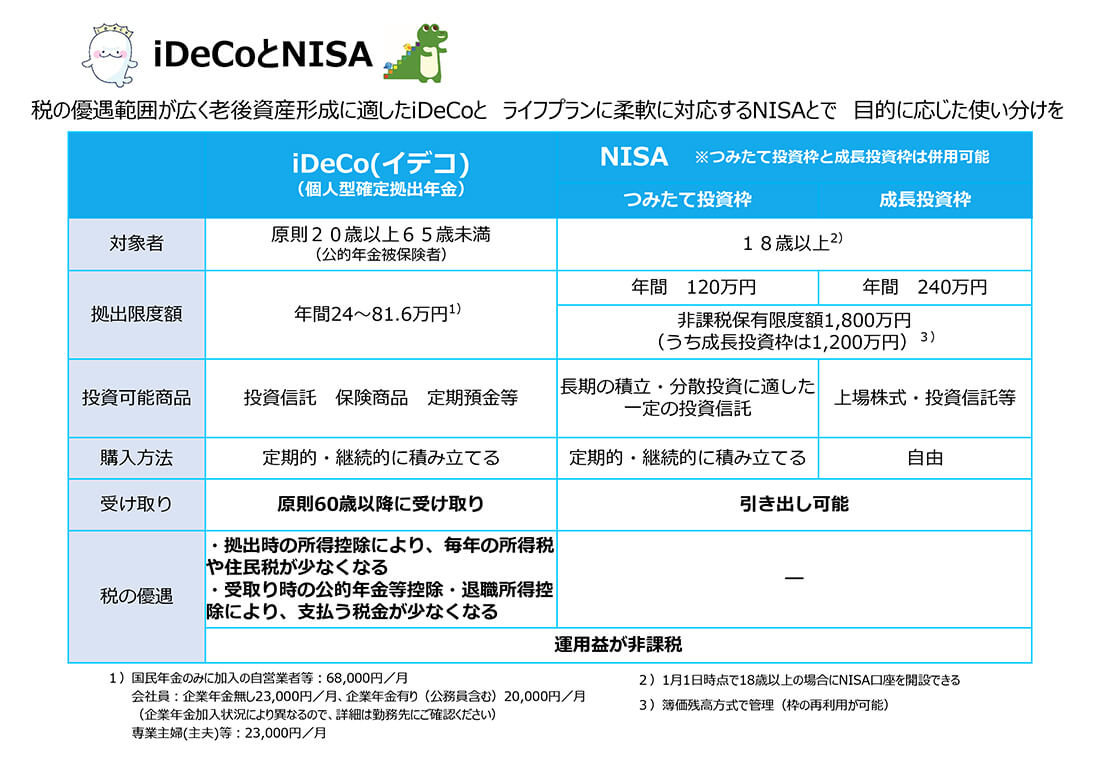

運用期間を長く確保できる20~40代は、新NISAのつみたて投資枠などを活用して長期的に資産を育てるのがよいでしょう。

より計画的に老後資金を準備するなら、iDeCo(個人型確定拠出年金)も活用しましょう。原則60歳まで引き出せませんが、掛け金は全額所得控除の対象になるため、老後に向けて着実に資産を築きながら高い節税効果も期待できます。

出典:厚生労働省「iDeCoとNISAの比較」

資産形成と同時に、保険で万が一に備えることも大切です。収入が不安定になると、家計が大きく傾くリスクがあります。病気やケガによる収入減少に備える「就業不能保険」や、治療費が高額になりやすいがんに備える「がん保険」などは有力な選択肢となるでしょう。DINKsの場合は、合理的に死亡保障を確保できる「収入保障保険」への加入も検討したいところです。ただし、加入の前には勤務先の福利厚生制度の保障の内容について確認を忘れないようにしましょう。

独身やDINKsはライフプランの自由度が高い分、将来に向けた計画的な備えが必要です。日本FP協会の「ライフプラン診断」や金融庁の「ライフプランシミュレーター」などを活用し、将来のお金を「見える化」することから始めてみましょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.04.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.06.12

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.05.11

FP・専門家に聞く

2026.02.19

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.03.17

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.02

FP・専門家に聞く

2026.06.04

FPトレンドウォッチ

2026.06.01

FP・専門家に聞く

2026.05.28

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.06.03

FPトレンドウォッチ

2026.06.02

FPトレンドウォッチ

2026.06.04

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.08

【税制改正大綱】貸付用不動産の評価方法見直しで、相続税対策はどうなる?

FPトレンドウォッチ

2026.06.09

【2026年6月改正】改正保険業法は顧客から見て何が変わる?

FPトレンドウォッチ

2026.06.05

【方向性まとまる】給付付き税額控除、そのねらいとは?【トレンド+plus】

FP相談事例

2025.09.30

持病のある50代夫とがん治療中の40代妻。生命保険はどうする? 早期リタイアは可能?

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】