FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

Share

公開:2025.08.27

更新:2026.01.27

前回は教育資金準備の観点から、学資保険とNISA(つみたて投資枠)のメリット・デメリットを解説しました。今回は、それぞれの特徴を踏まえた選び方や活用方法を紹介します。

確実に教育資金を準備したい場合は、学資保険は有効な手段です。「保険料払込免除特約」を付帯した場合、親に万が一のことがあっても予定通りの教育資金を確保できます。また、途中解約すると元本割れする可能性があるため、貯蓄の強制力が働きやすい点も特徴です。貯蓄が苦手な方でも、ある程度確実に教育資金を貯めることができます。

投資のリスクを許容できるなら、NISA(つみたて投資枠)で教育資金を準備するのも一つの方法です。NISAは市場の変動により元本割れのリスクがあるため、進学のタイミングで目標金額を確実に用意できるとは限りません。ただし、貯蓄にゆとりがある場合など、元本割れのリスクを取ってでもリターンを追求したい場合には有力な選択肢となるでしょう。

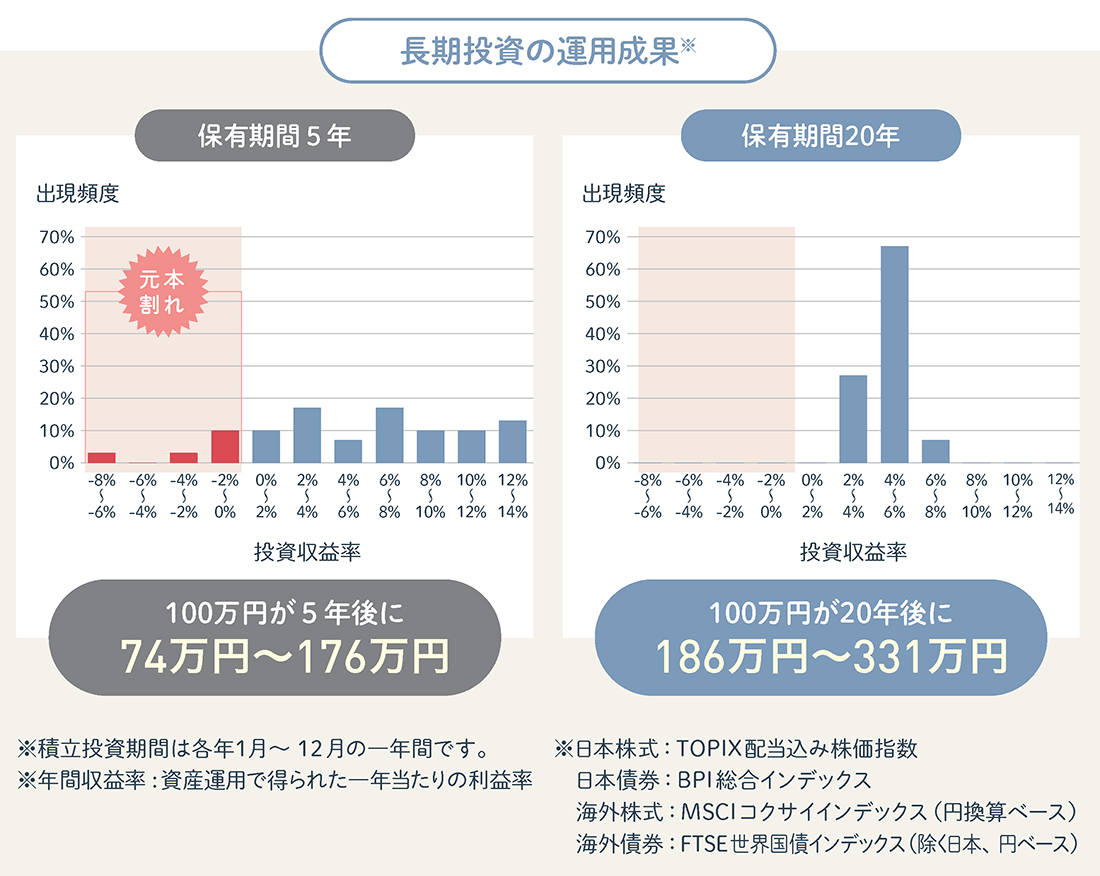

また、長期の運用期間を確保できる場合は、NISAでの準備を視野に入れてもよいでしょう。金融庁の調査が示すように、積立投資は長期保有(20年など)することで、元本割れのリスクを減らせる可能性があります。

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」

それぞれのメリットを活かすために、学資保険とNISAを併用するのも選択肢の一つです。例えば、児童手当を学資保険の保険料に充てて入学金や授業料を確保しつつ、毎月一定額をNISAで積み立てて、仕送り費用や留学費用などをまかなう方法もあります。家計の状況や教育資金の必要額に応じて、最適な方法を考えるのがよいでしょう。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.04.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.06.12

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.05.11

FP・専門家に聞く

2026.02.19

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.03.17

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.02

FP・専門家に聞く

2026.06.04

FPトレンドウォッチ

2026.06.01

FP・専門家に聞く

2026.05.28

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.06.03

FPトレンドウォッチ

2026.06.02

FPトレンドウォッチ

2026.06.04

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.08

【税制改正大綱】貸付用不動産の評価方法見直しで、相続税対策はどうなる?

FPトレンドウォッチ

2026.06.09

【2026年6月改正】改正保険業法は顧客から見て何が変わる?

FPトレンドウォッチ

2026.06.05

【方向性まとまる】給付付き税額控除、そのねらいとは?【トレンド+plus】

FP相談事例

2025.09.30

持病のある50代夫とがん治療中の40代妻。生命保険はどうする? 早期リタイアは可能?

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】