FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

Share

公開:2026.06.18

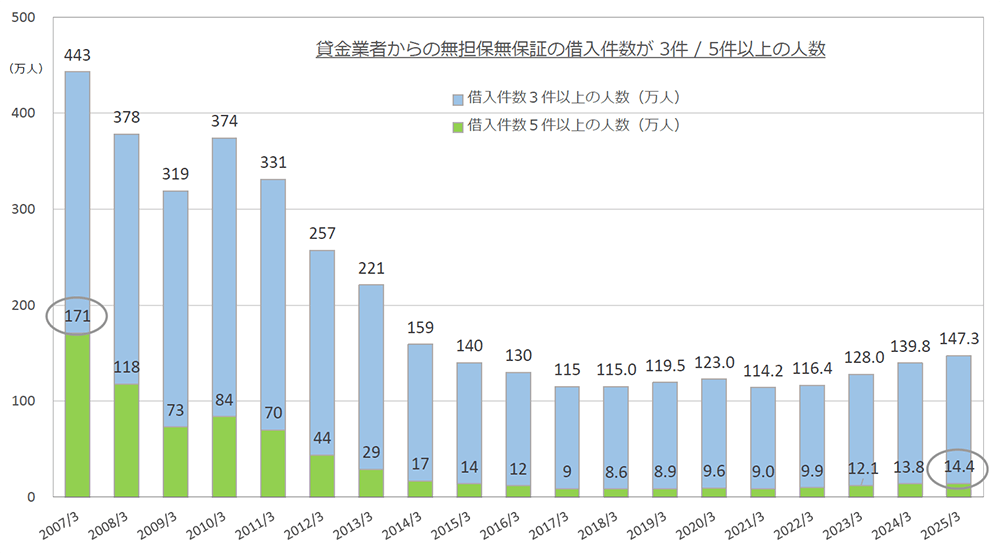

近年、複数の金融業者(消費者金融、クレジットカード会社など)から借り入れをしている「多重債務者」が増加傾向にあり、金融庁が警戒感を強めています。

無担保・無保証の借入件数が3件もしくは5件以上の人数の推移は図の通りです。(2007~2025年、いずれも3月末時点)。2010年3月以降減少傾向だったものの、2023年3月から再び増加していることがわかります。

出所:日本貸金業協会「データでみる貸金業界(2025年7月)」

多重債務者が増加している要因のひとつとして、物価高が家計に深刻な影響を与えていることが挙げられます。生活費の不足を借り入れによって補っているケースがあるようです。

また、昨今は簡単にカードローンの申し込みが可能です。加えて、クレジットカードでは「スキップ払い」「定額払い」など、支払いを先延ばしにする方法が複数提供されています。このような利便性の向上が借り入れに対する心理的なハードルを下げ、結果として多重債務を招きやすい環境を生み出しているといえるでしょう。

こうした状況に、金利上昇という新たなリスクが重なっています。日本貸金業協会の月次統計資料によると、2026年1月の消費者向け無担保貸付(住宅向けを除く)の平均約定金利は15.07%です。マイナス金利政策が解除された直後の2024年4月(14.93%)に比べて1年足らずで0.14%上昇しています。

この上昇幅は一見少なく感じるかもしれませんが、わずかな金利上昇でも、借入残高が大きい場合は支払利息の増加につながります。返済が苦しくなると新たな借り入れで補うという悪循環に陥りやすく、多重債務のリスクが高まります。

カードローンやキャッシング、リボ払いは利用を控える、万一やむをえない事情があって借り入れる場合でも必要最低限に抑えることが重要です。もし、返済が困難になった場合は、金融庁の相談窓口などへ早めに連絡しましょう。

あわせて読みたい

24時間中にアクセスが多かった記事です。

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.06.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.18

FP・専門家に聞く

2026.03.10

FPトレンドウォッチ

2026.04.03

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.06.15

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.06.12

FP・専門家に聞く

2026.06.09

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2026.06.09

FPトレンドウォッチ

2026.06.09

FPトレンドウォッチ

2026.06.08

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.10

FP・専門家に聞く

2026.06.11

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.06.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FPトレンドウォッチ

2026.06.15

SDGsやウェルビーイングにもつながる「三方よし」の考え方

FPトレンドウォッチ

2026.06.16

実家が空き家になったらどうする?【売却・解体編】

FPトレンドウォッチ

2026.06.17

実家が空き家になったらどうする?【賃貸・活用編】

FP・専門家に聞く

2026.06.16

【金融経済教育】目指すゴールは「ファイナンシャル・ウェルビーイング」(安藤宏和氏)

FPトレンドウォッチ

2026.06.18

物価高で増加する「リボ払い・キャッシング」利用、金利上昇で返済リスクの上乗せも

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!