FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.07.10

更新:2025.10.24

会社員の公的年金は厚生年金と国民年金の2階建てで老後に備えることができ、社会保険料・健康保険料は雇用主と会社員が折半して支払います。一方、フリーランス(第1号被保険者)の場合、公的年金は国民年金のみとなります。国民年金保険料の支払いは全額自己負担となるほか、国民健康保険料や介護保険料も負担しなければなりません。

そこでフリーランスは、売り上げを伸ばすことと同じぐらい節税対策が重要となります。加えて、国民年金のほかにも老後の備えのために、対策をいくつか講じておくべきでしょう。

まず、節税対策として確定申告を行う際には事業に関わる経費を漏れなく計上します。フリーランスの場合は経費と生活費が混在することが多いので、通信費や家賃、水道光熱費などの支出を「家事按分」という手法で分けて経費にできます。

また、確定申告には「青色申告」と「白色申告」があり、青色申告事業者であれば、所得金額から最大65万円が控除されます。さらに医療費控除や寄附金控除、生命保険料控除など、さまざまな所得控除がありますので、適用できる控除はすべて利用するようにしましょう。

国民年金にプラスできる老後の備えのための対策としては、「国民年金基金」「iDeCo(個人型確定拠出年金)」「小規模企業共済」などがあります。

国民年金基金とは、国民年金に上乗せできる年金です。第1号被保険者のみが加入でき、掛け金は全額所得控除となります。終身年金なので亡くなるまで支払いが受けられます。

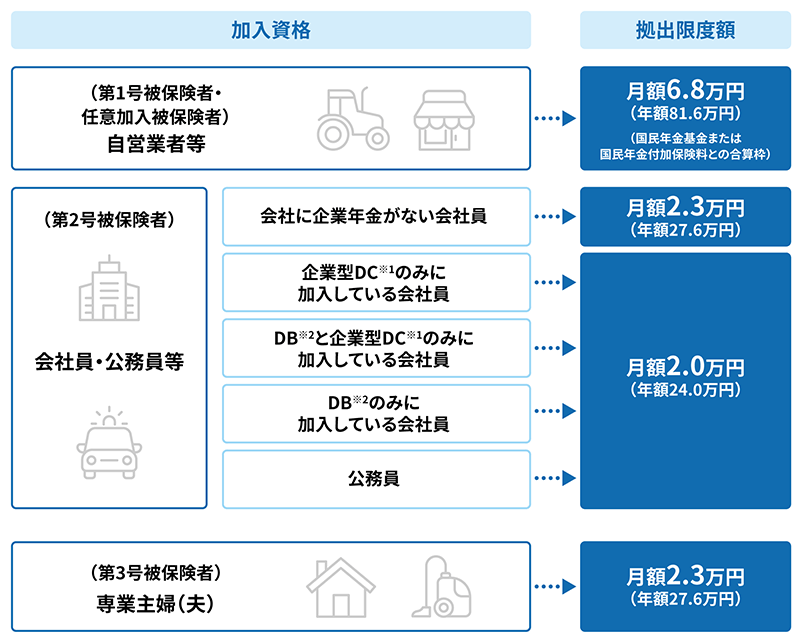

iDeCoは毎月掛け金を出して、定期預金や投資信託などを組み合わせて運用していく年金です。積み立てた資産は60歳以降に受け取ることができます。掛け金は全額所得控除となりますが、掛け金の金額には上限額があります。

※1企業型DC:企業型確定拠出年金

※2DB:確定給付企業年金

出所:iDeCo公式サイトを基に日本FP協会作成

意外に知られていないのが、フリーランスの退職金制度といわれる小規模企業共済です。退職・廃業したときに備えて積み立てる共済制度で、掛け金額や加入期間に応じて共済金額が支払われます。掛け金の範囲内で事業資金の貸し付けを受けることもできます。

老後資金の備えには時間がかかりますので、なるべく早めに準備を始めることが重要です。自分に合った制度を見つけて、賢く利用しましょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術