CFP®試験1ワード解説

2026.07.01

生命保険契約による受取保険金<タックスプランニング>

Share

公開:2026.01.05

更新:2026.07.10

CFP®資格審査試験の過去問題に登場した重要ワードをピックアップして解説します。

今月は「タックスプランニング」分野から、「配当控除」を取り上げます。

日本国内に本店のある法人から受ける剰余金の配当等や証券投資信託の収益の分配等に係る配当所得について総合課税の適用を受ける場合、税額控除である配当控除を受けることができます。

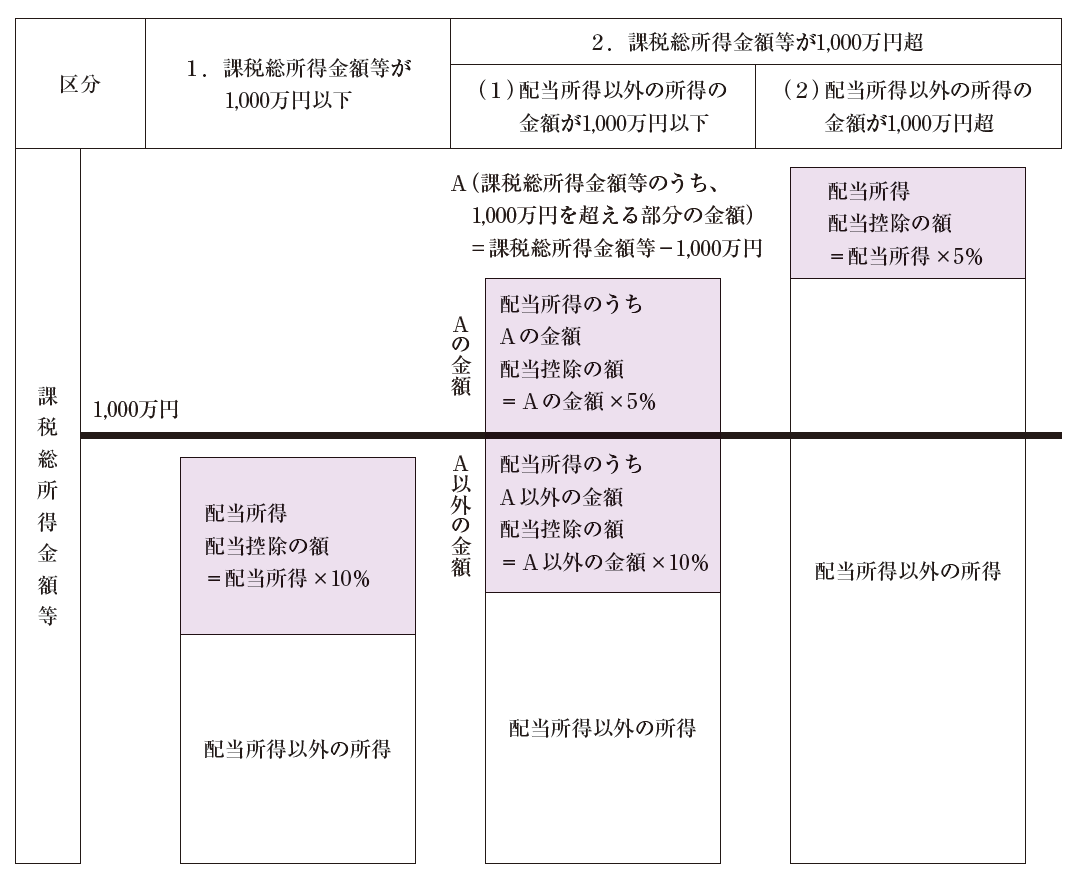

配当所得が剰余金の配当等のみである場合の配当控除の金額は、次の区分に応じて計算した金額です。ただし、算出税額を限度とします。

配当控除の額=配当所得の金額×10%

(1)課税総所得金額等から配当所得の金額を控除した金額(配当所得以外の所得の金額)が1,000万円以下の場合

①配当所得の金額のうちA(注)の金額×5%

②配当所得の金額のうちA以外の金額×10%

③配当控除の額=①+②

(注)A(課税総所得金額等のうち、1,000万円を超える部分の金額)

=課税総所得金額等-1,000万円

(2)配当所得以外の所得の金額が1,000万円超の場合

配当控除の額=配当所得の金額×5%

出所:福井 一准氏作成

解説:福井 一准氏(CFP®認定者・税理士)

本記事は執筆時点の情報に基づいており、最新の情報と異なる場合があります。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

関連タグ

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)