FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識

Share

公開:2026.04.02

会社が従業員に支給する手当は給与所得に当たるため、所得税や住民税の対象となります。一例を挙げると、残業手当や休日出勤手当、職務手当等のほか、地域手当、家族(扶養)手当、住宅手当などが課税対象に含まれます。

一方で、通勤手当、出張手当、宿直・日直手当は一定の条件を満たした場合、非課税です。これらの費用は、業務に必要な費用を従業員が立て替え、会社がその実費を補填する「実費弁償」の意味合いが強いためです。労働の対価である給与とは性質が異なることから、一定の限度額までは課税されない仕組みになっています。

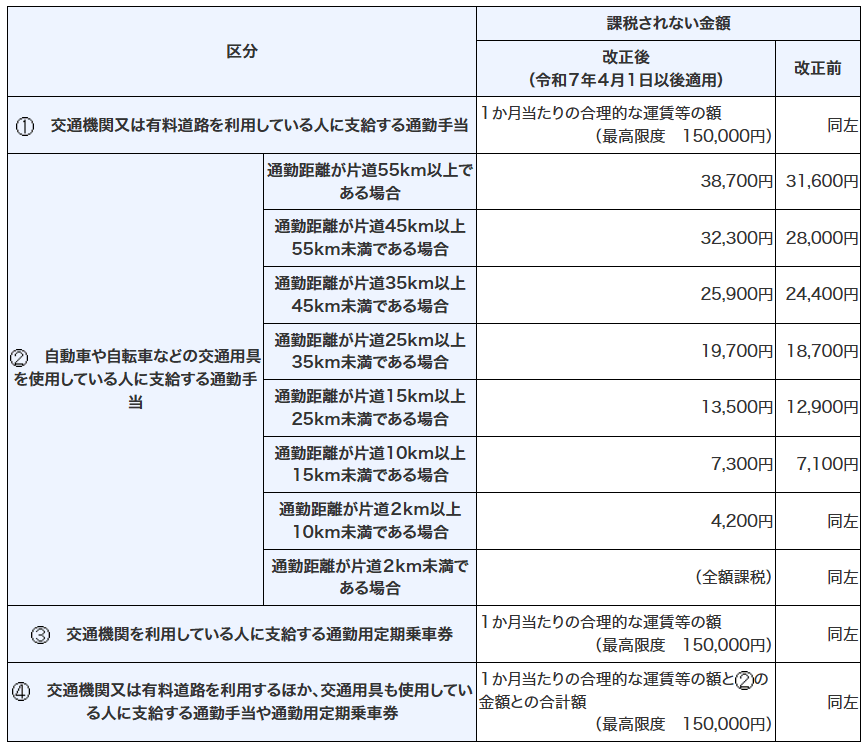

非課税とされる手当に関しても、その上限額が定められている点には注意が必要です。例えば、電車やバスなどの公共交通機関を利用する場合の通勤手当は、経済的かつ合理的な運賃で月15万円までが非課税です。自動車(マイカー)通勤などの場合は、片道の通勤距離に応じて上限額が細かく定められています。

また、出張手当は社会通念上相当と認められる金額、宿直・日直手当は業務内容による例外を除き、1回4,000円までが非課税です。上限を超えた分は給与として課税されます。

出所:国税庁 令和7年11月「通勤手当の非課税限度額の改正について」

なお、これら手当は社会保険料の計算では報酬とみなされます。健康保険法や厚生年金保険法では、報酬を「労務の対償として受けるすべてのもの」と定義しています。

健康保険料や厚生年金保険料の算定基礎となる「標準報酬月額」には、所得税が非課税となる通勤手当なども含まれますので、注意が必要です。

あわせて読みたい

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.04.20

FPトレンドウォッチ

2026.07.13

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.03.18

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識