FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

Share

公開:2025.11.28

更新:2026.03.04

年末の時期には会社からボーナスが支給される人も多いことでしょう。せっかくもらったボーナスを有効に使うため、使いみちを考える前にまずは家計の現状を正確に把握することをおすすめします。

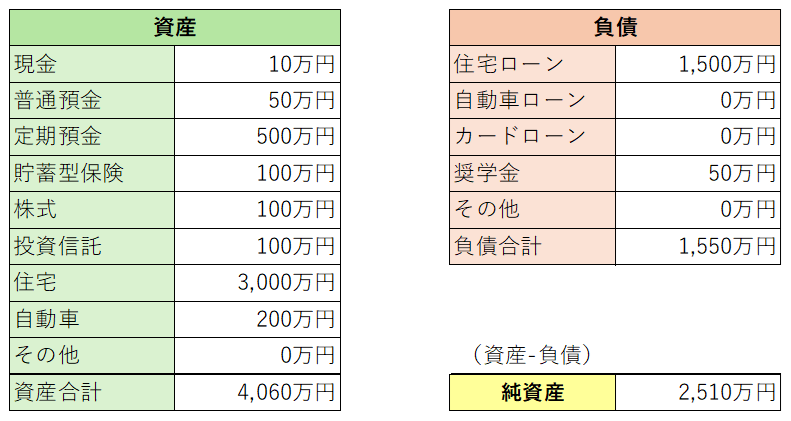

現在の貯蓄額を確認したうえで、家族間で「住宅資金」「教育費」といった共通の目標を再認識すれば、ボーナスの使いみちもおのずと見えてきます。詳しく分析したい場合は、資産と負債を一覧にした「バランスシート」を作成するのもよいでしょう。

出所:日本FP協会作成

まとまったお金が手に入ると、つい気持ちが大きくなり浪費しがちです。以下を参考に、戦略的に配分しましょう。

例えば生活費の3カ月~1年分を生活防衛資金の目安とし、不足している場合は最優先で確保しましょう。

カードローンなどは返済期間が長くなると、その分利息負担が重くなります。高金利の負債がある場合は、優先的に返済しましょう。

結婚や住宅購入、車の買い替えなど、数年以内に使う予定のお金を準備します。また、いわゆる人生の三大資金(住宅・教育・老後)だけでなく、緊急時のための準備資金も貯蓄しておきましょう。

NISAやiDeCoなどの税制優遇制度を活用し、長期的な資産形成に取り組みましょう。

資格取得、語学勉強などのキャリアアップにつながるものや、書籍購入、講座への参加など、教養を深めるための勉強に投資するほか、スポーツジムや歯列矯正など将来の健康につながる投資もよいでしょう。

旅行やレストランでの食事など、生活の楽しみや経験を積むことにかかる予算の確保もおすすめです。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.09

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)